Le marché diamantaire se trouve dans une situation « d’impasse mexicaine », a fait observer un diamantaire, l’air sidéré, lors d’une conversation au cours de la semaine du 21 février. Personne ne sait qui fera le premier pas – les acheteurs qui ont des commandes mais ne sont pas dans l’urgence ou les fournisseurs, parfois réticents à vendre, qui espèrent une hausse de la valeur à l’avenir, a-t-il maugréé.

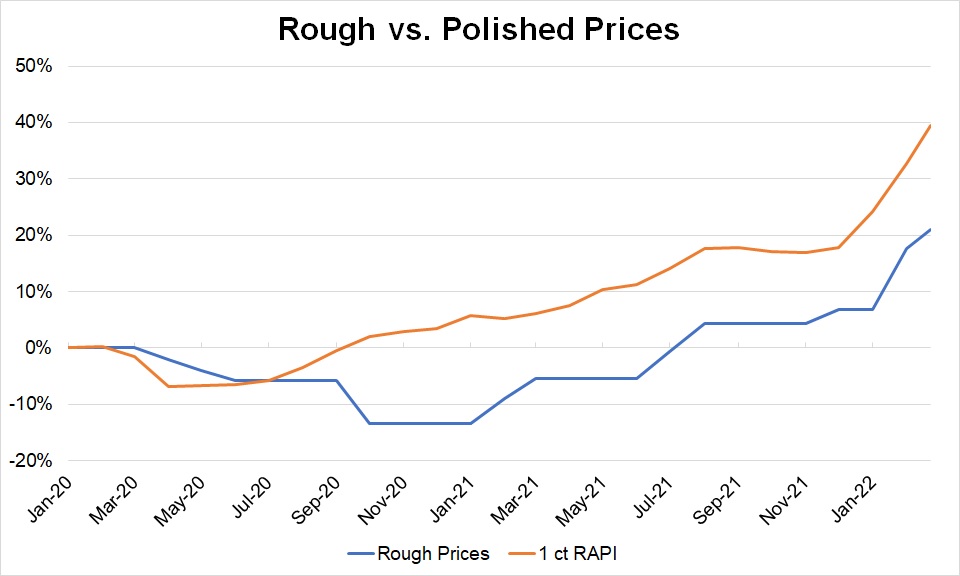

Il n’est pas seul à exprimer ce sentiment. Beaucoup se trouvent dans un état de confusion car les prix des diamants ont profité d’un essor considérable des marges en 2022. L’indice RapNet (RAPI™) pour les diamants de 1 carat a pris 12,3 % depuis le début de l’année, et se trouve sur le point d’enregistrer sa plus forte croissance depuis plus d’une décennie pour un trimestre au cours des trois premiers mois. Les prix du brut ont également bondi. De Beers et ALROSA ont relevé leurs tarifs en janvier et, sans surprise, de nouveau lors des ventes de février, qui se sont tenues au cours de la semaine du 21 février.

Mais qui suit qui ? Les sociétés minières observent-elles la tendance du taillé pour justifier leurs hausses ou les fabricants relèvent-ils leurs prix en raison des coûts élevés du brut ? Ou les ventes de bijoux au retail sont-elles suffisamment solides pour attirer le reste de la chaîne d’approvisionnement dans leur sillage ?

Rien de tout cela. Un quatrième facteur influe sur le reste de la filière : le marché secondaire du brut.

Des premiums qui explosent

Dans l’industrie, la majeure partie de l’offre de brut provient de De Beers, d’ALROSA et, dans une moindre mesure, de Rio Tinto qui vendent à leurs clients de manière régulière grâce à des contrats à long terme. Le marché secondaire est composé de brut vendu aux enchères et de marchandises échangées entre les négociants ou vendues par ces acheteurs principaux (sightholders) à de petits fabricants ou négociants.

Ces derniers mois, les prix du brut ont bondi sur le marché secondaire. Des courtiers parlent de premiums « délirants » lors des enchères et sur le marché. Les catégories de marchandises de De Beers se sont vendues de 50 % à 80 % plus cher lors des enchères que lors du sight de janvier, d’après des sources. Les marchandises se vendent également avec des marges astronomiques entre négociants.

Alors, même s’il est facile de pointer du doigt les sociétés minières qui ont augmenté leurs prix pour le deuxième mois consécutif, on ne peut pas leur reprocher d’emboîter le pas aux plates-formes secondaires. Après tout, leurs prix reflètent les offres faites par le marché, contrairement à ceux établis par les miniers.

Des échanges basés sur les attentes

La raison derrière cette situation incontrôlable est double. Un facteur spéculatif s’est invité dans les secteurs du taillé et du brut et influence les négoces : les pénuries de brut sur le marché secondaire.

Prenons d’abord la spéculation. Les fournisseurs de taillé s’attendent à ce que les prix continuent d’augmenter, puisque les coûts du brut ont augmenté. Mais même si le retail des bijoux reste positif, les acheteurs de taillé se sont montrés plus prudents en février.

La demande de taillé a régressé avec le ralentissement des réapprovisionnements après les fêtes. Des facteurs économiques et géopolitiques ont injecté une certaine incertitude dans ce domaine. Du côté de l’offre de taillé, les niveaux de stocks ont graduellement augmenté ces derniers mois jusqu’à dépasser ceux d’avant la pandémie. Une grande quantité de brut a été vendue en 2021 et les pierres taillées sont maintenant sur le marché. Les laboratoires de certification continuent de recevoir un grand nombre d’envois pour la saison. Où sont donc les pénuries de taillé ?

Les manques signalés sur le marché du taillé semblent dus à des difficultés à trouver le bon diamant à un tarif rentable – ou au fait que les fournisseurs ne vendent qu’en pensant aux prix futurs. Les grands fabricants, qui ont obtenu de fortes liquidités en 2020 et 2021, sont prêts à conserver leurs stocks, dans l’espoir de voir leur valeur augmenter.

Cela place les négociants de taillé dans une situation inconfortable. Ils rencontrent des difficultés à acheter car les estimations sont supérieures aux prix auxquels ils ont vendu les marchandises qu’ils tentent de remplacer. La situation crée un sentiment de pénuries sur le marché du taillé, donnant lieu à une ruée vers le brut.

Des changements pour le brut

Toutefois, à la différence du taillé, certains manques sur le marché des négociants de brut sont tout à fait authentiques et il s’agit là de la deuxième raison à l’origine des énormes premiums.

Des changements fondamentaux du mode de fonctionnement du segment du brut provoquent des pénuries sur le marché secondaire. Les sociétés minières forcent la chaîne d’approvisionnement à gagner en rapidité et en efficacité, afin de satisfaire la demande croissante, tandis que la production ralentit.

De Beers et ALROSA réagissent en adaptant l’offre à leurs clients sous contrat, selon qu’il s’agisse de fabricants qui transforment le brut en taillé, de détaillants de bijoux qui comptent sur le brut pour une fabrication autonome en interne ou de négociants qui tirent des bénéfices d’une revente de brut au marché secondaire. L’idée est de faire tailler les pierres brutes le plus tôt possible. Les miniers livrent donc davantage de marchandises aux tailleurs et moins aux négociants qui vendent leurs marchandises sur le marché secondaire.

De Beers insiste également sur la valorisation et réserve une plus grande part de sa production aux sightholders ayant des usines au Botswana, en Namibie et en Afrique du Sud. Ainsi, les centres traditionnels comme Anvers, Ramat Gan, Dubaï et Surat reçoivent moins de brut de la part de De Beers.

La liquidation des stocks

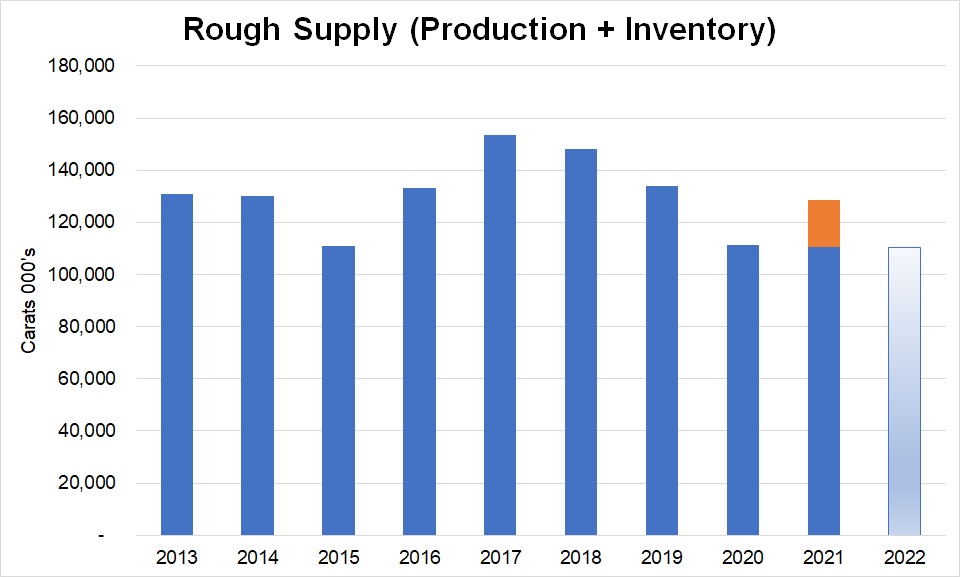

L’extraction de brut ralentit également. En termes de volume, la production mondiale était similaire à celle de 2020 et devrait rester à ces niveaux à court terme, c’est-à-dire en dessous de ceux d’avant la pandémie. La baisse de production n’a pas été ressentie en 2021 car les sociétés minières disposaient de stocks de l’année précédente. En 2021, elles ont épuisé les excès qu’elles avaient accumulés au plus fort des arrêts d’activité liés à la pandémie. Par conséquent, même si le volume de production est resté stable cette année, l’offre effective était plus proche de celle de 2019.

Il n’en sera pas de même cette année car il n’y a pas de stocks dans lesquels puiser. Les grands miniers vendent maintenant ce qu’ils produisent, soit des quantités historiquement faibles. Leur croissance des ventes est entraînée par l’appréciation des prix, plutôt que par les volumes. La vente de janvier de De Beers est estimée à 660 millions de dollars, comme il y a un an. Toutefois, l’indice des prix moyens comparables de la société a pris 11 % en 2021 et ses prix ont été relevés d’environ 10 % en moyenne en janvier. La société a vendu moins de diamants pour la même valeur ce mois-là.

On peut donc comprendre qu’il existe des pénuries sur le marché secondaire du brut, ce qui pousse les prix vers le haut. Cela se produit aujourd’hui car le changement de politique d’approvisionnement de De Beers et d’ALROSA n’a pris effet que récemment et aucun excès de stocks de brut n’est disponible en soutien.

Bien entendu, la forte demande de bijoux joue également un rôle. Les prix grimpent lorsque la demande augmente, que l’offre baisse ou que les deux se produisent simultanément, comme c’est le cas actuellement. Mais mis à part ces fondamentaux, un changement brusque est intervenu dans le marché du brut, laissant la filière intermédiaire dans la tourmente. Celle-ci doit s’adapter.

Un effet durable

Des dommages vont apparaître à mesure que la filière va devenir plus efficace. Les négociants de brut sont compressés et évincés du marché pour les raisons indiquées précédemment. Et les négociants de taillé font face à une concurrence accrue de la part des fabricants qui cherchent à améliorer leurs marges bénéficiaires en éliminant les intermédiaires et en vendant directement aux bijoutiers, principalement en ligne.

L’autre segment touché est celui des petits fabricants qui comptent sur les négociants pour leur approvisionnement en brut. Les tailleurs à grande échelle ont accès à du brut, contrairement à leurs collègues de moindre taille et, après avoir profité de l’aubaine de 2021, ils disposent de fortes liquidités pour payer les prix élevés du brut.

Tous ces changements de long terme s’appliquent dès maintenant. Mais ils traduisent également un virage dans la dynamique à court terme du marché.

La principale raison du succès particulier de l’année 2021 pour tous les acteurs tient au fait que la croissance a été entraînée par la demande. D’excellentes ventes de bijoux au retail se sont traduites par un négoce solide de taillé, qui a entraîné des hausses régulières des prix. La demande de brut s’est alors améliorée, ce qui a justifié la hausse des prix. N’oublions pas qu’à l’origine, le marché du brut suivait celui du taillé lors de la reprise après les confinements liés à la Covid-19.

Le marché a trouvé un équilibre stable en 2021 qui s’est dégradé en 2022. Il est maintenant plus influencé par l’offre que par la demande, principalement en raison de la dynamique du marché secondaire. Les prix du brut aux enchères et entre négociants sont spéculativement élevés et impossible à tenir, même s’il n’y a pas suffisamment de brut disponible. Et même si le marché du brut entraîne des augmentations quasi-quotidiennes du taillé pendant la période de hausse, le reste du marché devrait souffrir lorsque la bulle du brut va éclater.

Si les conditions actuelles persistent, la correction ne sera qu’une question de temps. Pour reprendre l’analogie du diamantaire sidéré, dans une impasse mexicaine, l’étape suivante intervient généralement lorsque quelqu’un tire ou se retire.

Le marché oblige les négociants de brut à se retirer car s’ils tiraient, cela les obligerait à payer des prix encore supérieurs. Ils se battent pour trouver des marchandises, de moins en moins disponibles, ne pouvant pas payer de tels premiums lorsqu’ils trouvent le brut adapté. Il n’y a tout simplement pas assez de brut disponible pour les négociants à l’heure actuelle.

Lorsque le marché est parfaitement équilibré, il est entraîné par la demande – comme nous l’avons vu l’année dernière. Ne soyons pas bernés par le succès de 2021, qui pourrait nous faire croire que cet équilibre se maintient. Beaucoup de choses ont changé en moins de deux mois.