Les tendances du secteur de l’habillement, observées ces trente dernières années, semblent arriver dans le secteur de la joaillerie, mais à un rythme bien plus rapide.[:]

L’industrie de la joaillerie semble promise à un brillant avenir. Les ventes mondiales annuelles, de l’ordre de 148 milliards d’euros, devraient progresser au rythme satisfaisant de 5 % à 6 % chaque année, pour atteindre 250 milliards d’euros d’ici 2020. Le désir de bijoux des consommateurs, qui a été freiné par la récession mondiale, semble aujourd’hui plus ardent que jamais.

[two_third]

Mais l’industrie affiche un dynamisme proportionné à la rapidité de sa croissance. Les changements qui vont de pair avec la situation se sont engagés, tant dans le comportement des consommateurs que dans l’industrie elle-même. Les joailliers ne peuvent plus continuer à travailler comme avant et espérer prospérer. Ils doivent se montrer attentifs et sensibles aux tendances et aux développements importants, au risque de se retrouver derrière des concurrents plus réactifs.

Pour déterminer l’avenir le plus probable dans le secteur de la joaillerie, nous avons analysé des données publiques, étudié les rapports annuels de sociétés et interrogé 20 dirigeants de joailliers et de bijoutiers de mode internationaux et d’associations de l’industrie. Notre recherche montre que cinq tendances, qui ont façonné une industrie adjacente – l’habillement – ces 30 dernières années, apparaissent aussi nettement dans l’industrie de la joaillerie et à un rythme bien plus rapide : internationalisation et concentration, essor des produits de marque, paysage renouvelé des canaux de distribution, consommation « hybride » et mode éphémère (fast fashion). Dans cet article, nous examinons l’effet que ces tendances pourraient avoir sur l’avenir des bijoux et ce que les joailliers doivent faire pour s’y préparer.

[/two_third][one_third_last]

« Cinq tendances apparaissent nettement dans l’industrie de la joaillerie : internationalisation et concentration, essor des produits de marque, paysage renouvelé des canaux de distribution, consommation « hybride » et mode éphémère (fast fashion). »

[/one_third_last]

Internationalisation des marques et concentration de l’industrie

Dans les années 80, des marques nationales de vêtements sont devenues des leaders évidents dans leurs marchés respectifs : C&A en Allemagne, par exemple, et Marks & Spencer au Royaume-Uni. Aujourd’hui, de nombreuses marques nationales sont dépassées par des noms internationaux comme Zara et H&M. D’autres ont installé ou agrandi leur présence internationale. Les ventes de Hugo Boss hors Allemagne, par exemple, sont passées de 50 % de ses ventes totales en 1990 à plus de 80 % aujourd’hui. Les vêtements sont devenus une activité véritablement mondialisée.

Les bijoux devraient suivre une voie similaire. De nos jours, l’industrie de la joaillerie est encore essentiellement locale. Les dix plus grands groupes ne se partagent que 12 % du marché mondial, et seuls deux – Cartier et Tiffany & Co. – figurent au classement Interbrand des 100 plus grandes marques mondiales. Le reste du marché se compose de marques nationales solides en matière de vente au détail, comme Christ en Allemagne ou Chow Tai Fook en Chine, et de petites et moyennes entreprises qui exploitent des boutiques uniques.

[two_third]Les personnes que nous avons interrogées prévoient que quelques marques de joaillerie en plein essor, nationales ou régionales, rejoignent les rangs des grands noms internationaux d’ici 2020, Swarovski étant souvent cité en exemple. D’autres marques locales vont très certainement émerger au niveau mondial, étant donné la concentration de l’industrie : des groupes de distribution internationaux vont acquérir de petits joailliers locaux. Certains observateurs prévoient que les dix plus grandes maisons de joaillerie auront doublé leur part de marché en 2020, principalement grâce à l’acquisition d’acteurs locaux. L’industrie de l’habillement a peut-être des leçons à proposer à celle des bijoux. Dans ce cas, les grandes maisons de joaillerie vont bientôt devoir engager des guerres des offres contre des acteurs de souscriptions privées, aux poches bien remplies.[/two_third][one_third_last]

« Certains observateurs prévoient que les dix plus grandes maisons de joaillerie auront doublé leur part de marché en 2020, principalement grâce à l’acquisition d’acteurs locaux. «

[/one_third_last]

En termes de ventes annuelles, l’industrie du vêtement a environ dix fois la taille de celle des bijoux. Or, la moyenne des transactions de marketing et publicité pour l’habillement (12 milliards d’euros) est près de 20 fois celle des bijoux (700 millions d’euros). Cela dit, celle des bijoux augmente à un taux de croissance annuel composé de 9 % entre 1997 et 2012, contre 5 % pour l’habillement. Les transactions récentes incluent l’acquisition, par la société britannique Signet Jewelers, du détaillant américain Ultra Diamonds en 2012 et l’acquisition par le Groupe Swatch de Harry Winston en janvier 2013.

Essor des bijoux de marque

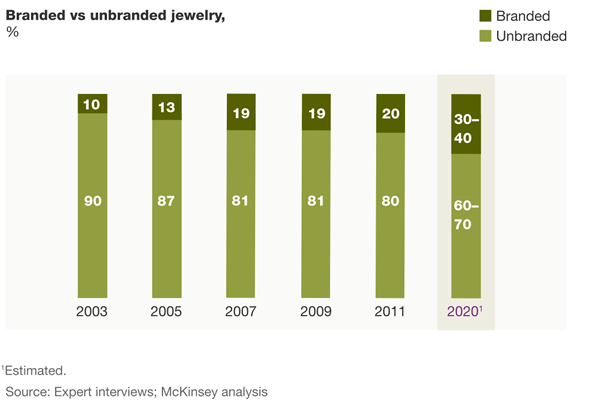

Les articles de marque représentent déjà 60 % des ventes du marché de l’horlogerie. Certes, les bijoux de marque ne comptent que pour 20 % de l’ensemble du marché des bijoux, mais leur part a doublé depuis 2003 (figure 1). Tous les dirigeants que nous avons interrogés considèrent que les bijoux de marque gagneront des parts de marché plus importantes en 2020. Leurs avis diffèrent quant à la rapidité du changement. La plupart s’attendent à ce que le segment des marques représente de 30 % à 40 % du marché en 2020.

L’essor des bijoux de marque

Nos recherches nous ont permis d’identifier trois types de consommateurs qui stimulent l’essor des bijoux de marque :

- Les « nouveaux riches », qui arborent des bijoux de marque pour afficher leur richesse nouvellement acquise (par opposition aux « vieilles fortunes », qui préfèrent les bijoux d’héritage ou de succession).

- Les consommateurs des marchés émergents, qui font confiance aux marques établies, symboles de fiabilité et de mode de vie supérieur – un facteur d’achat cité par 80 % des personnes interrogées.

- Les jeunes consommateurs, qui se tournent vers les marques pour s’affirmer et se réaliser.

Auparavant, la majeure partie de la croissance des bijoux de marque provenait de l’expansion de noms bien établis, tels que Cartier et Tiffany & Co., et de nouveaux venus, comme Pandora et David Yurman. En revanche, leur futur essor est susceptible de provenir d’acteurs extérieurs, issus de catégories voisines, comme l’habillement haut de gamme ou les articles en cuir – des sociétés comme Dior, Hermès et Louis Vuitton – qui créent des collections de bijoux ou élargissent leur assortiment.

[two_third]Chaque joaillier va devoir renforcer et différencier ses marques, grâce à des conceptions uniques et distinctives. Cette évolution sera particulièrement difficile pour les petits artisans, qui ne disposent pas des outils marketing des grands groupes. Ils pourraient pourtant organiser leur distribution en faisant appel à des sociétés comme Cadenzza, la chaîne de magasins de bijoux multimarques organisée de Swarovski, qui propose des marques de luxe réputées aussi bien que des designers en vogue et des artistes prometteurs.[/two_third]

[one_third_last]

« Chaque joaillier va devoir renforcer et différencier ses marques, grâce à des conceptions uniques et distinctives. »

[/one_third_last]

Paysage renouvelé des canaux de distribution

Sur tous les grands marchés des dix dernières années, les ventes en ligne de vêtements ont progressé selon des taux à deux chiffres. Au Royaume-Uni, par exemple, les ventes de vêtements en ligne représentent désormais 14 % du total, contre environ 1 % en 2003. Notre analyse suggère que la vente de bijoux en ligne ne représente que 4 % à 5 % du marché actuel, avec des variations importantes selon les régions, les marques et les types de bijoux. Nos interlocuteurs estiment que ce chiffre atteindra 10 % en 2020, au moins pour la haute joaillerie, et ne progressera plus beaucoup après cela. La plupart des consommateurs préfèrent en effet acheter des articles coûteux dans les boutiques, perçues comme plus fiables, et qui permettent de toucher et sentir la marchandise – un facteur crucial pour une catégorie qui s’implique et est influencée par l’expérience sensorielle. Pour les bijoux de mode également, les personnes interrogées prévoient une légère hausse des ventes en ligne, aux environs de 10 % à 15 % d’ici 2020. Le gros de ces ventes proviendra de bijoux de marque à prix abordable, un segment assez normalisé, dans lequel les consommateurs savent exactement ce qu’ils achètent.

Les fabricants de bijoux peuvent exploiter les médias numériques pour communiquer de l’information, se façonner une identité de marque et bâtir des relations clientèle. Selon une récente enquête de McKinsey, les deux tiers des acheteurs de luxe déclarent effectuer des recherches en ligne avant d’acheter en magasin. Un à deux tiers affirment utiliser fréquemment les médias sociaux pour obtenir des informations et des conseils.

Le paysage évolue également en dehors du monde connecté. Dans l’habillement, les magasins monomarques ont gagné du terrain au détriment de la VPC et de certaines boutiques multimarques. Les ventes des grands magasins stagnent (figure 2). Il en va de même avec les bijoux. Pandora, par exemple, a quadruplé la taille de son réseau de magasins en seulement quatre ans, passant de 200 sites en 2009 à plus de 800 en 2012. En 1990, il n’existait que 2 boutiques Swarovski ; en 2012, il y en avait 860.

Les canaux de distribution qui gagnent des parts dans les bijoux le font également dans l’habillement.

Les bijoutiers pourraient envisager de se concentrer sur une seule marque, afin d’optimiser leur contrôle, d’établir des contacts plus étroits avec les consommateurs et de s’assurer des marges plus élevées. Un autre canal, qui pourrait se révéler prometteur, concerne les chaînes de boutiques multimarques. Ces structures assurent un assortiment soigneusement organisé de marques et de produits, ainsi qu’une expérience d’achat unique – à l’instar du concept de magasin Cadenzza. Or, pour parvenir à des marges suffisantes, ces concepts devront peut-être s’appliquer à l’échelle mondiale.

Polarisation et consommation hybride

Dans l’habillement, le développement concerne les parties supérieure et inférieure du marché. Le secteur intermédiaire stagne. Les professionnels des vêtements haut de gamme se sont forgé des marges substantielles : notre analyse montre qu’un costume Gucci, qui coûtait 1 200 € en 2000, se vend aujourd’hui 1 700 €, et non 1 300 € si l’on se basait sur l’inflation. Dans le même temps, les prix du marché de masse ont chuté : un costume H&M, qui coûtait 106 € en 2000, se vend aujourd’hui 103 €, et non 119 € si l’on se basait sur l’inflation.

Cette évolution a notamment été provoquée par la tendance des consommateurs à acheter plus haut de gamme et plus bas de gamme. L’industrie de la joaillerie commence à constater cette consommation hybride. L’un de nos interlocuteurs a observé que, dans certaines parties du monde, davantage de personnes achètent plus que ce que certains considèrent comme la bague de fiançailles standard d’un carat. Ils optent pour des diamants de deux, trois ou quatre carats – avec des prix à cinq, voire six chiffres. À l’extrémité inférieure du marché, cependant, les grands magasins et autres détaillants mènent des guerres de prix.

[two_third]

En outre, les limites qui étaient auparavant claires entre la joaillerie (caractérisée par l’utilisation de pierres et métaux précieux) et les bijoux de mode (généralement en alliages plaqués et pierres de cristal) commencent à s’estomper. Ainsi, la joaillerie était précédemment quasiment réservée à des achats de cadeaux. Aujourd’hui, les consommateurs s’achètent des articles haut de gamme pour eux-mêmes. Certaines pièces de joaillerie sont disponibles à prix réduits : Tchibo en Allemagne vend des bagues en or et diamants à partir de 99 €. D’un autre côté, des marques comme Lanvin et Roberto Cavalli vendent des bijoux de mode pour quelques milliers d’euros.

Des initiés de l’industrie s’attendent à ce que certains segments se définissent de plus en plus par leurs niveaux de prix et les positions des marques, plutôt que par les occasions qu’ont les consommateurs d’acheter et de porter des bijoux. L’un de nos interlocuteurs a donné cette explication : « Nous encourageons nos clients à assortir les prix et à faire simplement ce qu’ils font avec les vêtements. » Dans cet esprit, l’actrice Helen Hunt a associé 700 000 dollars de bijoux Martin Katz à une robe H&M lors de la cérémonie des Oscars en 2013.

[/two_third][one_third_last]

« En outre, les limites qui étaient auparavant claires entre la joaillerie (caractérisée par l’utilisation de pierres et métaux précieux) et les bijoux de mode (généralement en alliages plaqués et pierres de cristal) commencent à s’estomper. »

[/one_third_last]

Dans cette mouvance, les joailliers pourraient envisager de proposer de nouvelles gammes de produits, à des prix abordables, pour offrir aux consommateurs plus jeunes ou moins riches un sas d’entrée vers leur marque. D’autre part, les joailliers pourraient décider de se réserver pour le haut de gamme et communiquer dans ce sens grâce à la publicité, aux expériences en magasin et au service clientèle. Une marque comme Harry Winston, par exemple, est très claire en la matière : une offre à bas prix contredirait son image et diluerait sa marque.

Vogue et accélération

Depuis vingt ans, la « mode éphémère » (fast fashion) a révolutionné l’industrie de l’habillement. Cette tendance est caractérisée par deux facteurs.

Le côté vogue des vêtements de tous les jours

Des vêtements, inspirés par la haute couture, sont désormais disponibles à prix défiant toute concurrence, plus vite que jamais, parfois à quelques jours d’un défilé de mode. Les détaillants de masse vendent des articles qui semblent tout juste sortir des podiums de Paris, Milan, Londres et New York. Par ailleurs, les grands détaillants s’associent aux meilleurs designers : Gap a travaillé avec Stella McCartney et H&M avec Karl Lagerfeld. Les magasins et la rue offrent aussi des retours d’informations constants, qui aident les fabricants et détaillants à intégrer les dernières tendances dans leurs marchandises. Zara, par exemple, permet au personnel de ses magasins de renvoyer régulièrement des commentaires au siège – les messages vont de : « les manches de cette veste sont trop longues » à : « nos clients n’aiment pas porter du jaune.»

Accélération des processus de la chaîne logistique

Les acteurs de la mode éphémère ont considérablement réduit les délais de commercialisation : les nouveaux produits peuvent passer du concept à la vitrine en un mois seulement. Les magasins reçoivent ainsi un flux continu de nouvelles marchandises – jusqu’à 12 thèmes chaque année.

La mode éphémère est née dans le segment des vêtements abordables, au milieu des années 90. Elle a été entraînée par des noms comme H&M, Zara et Topshop. Le phénomène s’est récemment propagé à des marques plus haut de gamme. Coach, Diesel et Juicy Couture notamment ont mis en place des « programmes flash » et augmenté le nombre de collections chaque année.

La mode éphémère est bien établie sur les marchés développés. Au Royaume-Uni, par exemple, elle représente déjà 25 % des ventes de vêtements et sa croissance pourrait se freiner – mais elle vient de s’introduire sur les marchés émergents et y connaîtra très probablement une croissance explosive. La part de marché cumulée des acteurs de mode éphémère en Chine s’élève à environ 3 % aujourd’hui. Toutefois, le nombre de magasins Zara en Chine a augmenté de 60 % chaque année entre 2007 et 2012, contre seulement 3 % au Royaume-Uni.

Les pièces de joaillerie ont jusqu’à présent été immunisées contre les effets de la mode éphémère. On ne peut pourtant pas en dire autant du marché des bijoux de mode. Ainsi, en matière de vogue, H&M a présenté, dans le cadre de ses collaborations avec des designers invités, une collection flamboyante de bijoux et accessoires par Anna Dello Russo, rédactrice-en-chef de Vogue Japan en décembre 2012, avec des prix allant de 20 € à 300 €. En matière d’accélération, Beeline, vendeur de bijoux de marque allemand, ajoute des centaines de nouvelles références à son assortiment chaque mois. Le rythme est inouï dans un secteur qui ne produit généralement que deux collections par an.

Dans le monde de la mode éphémère, les entreprises flexibles, aux systèmes de gestion adaptatifs, profitent de marges disproportionnées. Les joailliers innovants imiteront les entreprises de mode éphémère : ils vont réagir rapidement aux tendances et réduire les délais de développement des produits. Cela nécessitera une collaboration étroite avec tous les partenaires de la chaîne de valeur, des fournisseurs aux prestataires de services logistiques, en passant par les concepteurs.

L’évolution de l’industrie de l’habillement offre un modèle intéressant à l’industrie de la bijouterie. Difficile de savoir dans quelle mesure les deux secteurs vont s’influencer, mais il semblerait qu’en 2020, le marché des bijoux sera très dynamique, véritablement mondialisé et très concurrentiel. Les entreprises de bijoux qui sauront le mieux anticiper et capitaliser sur les tendances changeantes de l’industrie – en particulier les cinq décrites ci-dessus – brilleront davantage que les autres.

Auteurs : Linda Dauriz, Nathalie Remy et Thomas Tochtermann

Images Cartier, Dior, Pandora, H&M.