L’industrie diamantaire est-elle en progression ? Est-elle sur la voie de la croissance ? Engage-t-elle des étapes lui permettant de dérober des parts de marché à d’autres biens de luxe, de s’offrir une plus grande part des portefeuilles des clients ou au moins d’améliorer ses marges ?[:] L’année 2017 semble légèrement meilleure que 2016 qui elle-même était supérieure à 2015. Pourtant, un sentiment de malaise persiste, nous rappelant que meilleur est tributaire du mieux.

Bien que le retail des bijoux en diamants n’ait pas été vraiment satisfaisant pendant la majeure partie de l’année 2017 aux États-Unis, des améliorations ont été constatées en Chine et en Inde, les deuxième et troisième plus grands marchés de consommation de bijoux en diamants. La filière intermédiaire a connu une année difficile, mais pas aussi mauvaise que la précédente. Les miniers ont découvert qu’eux aussi devaient innover et ont engagé des étapes dans cette direction.

Retail

Au cours des deux dernières semaines de décembre, les ventes ont brusquement augmenté, notamment sur le marché américain et dans les centres de négoce. Les joailliers spécialisés indépendants ont indiqué que les ventes de dernière minute étaient supérieures aux attentes. En réponse, de nombreux détaillants se sont empressés d’acheter des marchandises aux grossistes de Mumbai, d’Israël et d’Anvers.

La demande des consommateurs s’est nettement distinguée par l’achat de bijoux en diamants plus chers auprès de joailliers spécialisés, principalement indépendants. Ceux qui cherchaient un article à bas prix se sont davantage tournés vers les grands magasins et les détaillants en ligne. Ces derniers ont fait mieux que d’habitude, captant une part de marché croissante dans la catégorie des bijoux en diamants à bas prix. Selon MasterCard SpendingPulse, les ventes de bijoux en ligne ont débuté tôt en novembre et ont été particulièrement bonnes, grâce à d’importantes promotions. Dans l’ensemble, l’organisme estime que les ventes de bijoux ont progressé de 5,9 % en glissement annuel, dépassant la hausse globale des ventes de retail pour les fêtes, qui s’est élevée à 4,9 %.

Amazon a fait état d’une saison des fêtes record, sans communiquer de chiffres spécifiques. Souvenons-nous qu’Amazon est un acteur qui fonctionne sur les volumes, en particulier pour les bijoux. Une grande part de son offre porte sur des bijoux de très faible valeur. Les meilleurs vendeurs de bijouterie proposaient principalement des articles inférieurs à 50 dollars.

Les bonnes ventes en ligne de bijoux pendant les fêtes n’ont pas concerné uniquement des commerçants généralistes comme Amazon. Signet a annoncé 210,5 millions de dollars de ventes en ligne, un chiffre en hausse de 47,7 % en glissement annuel, un tournant important par rapport aux mauvaises performances qui avaient pesé sur la société au cours des fêtes 2016.

Malgré les solides résultats des ventes en ligne, Signet a connu une mauvaise saison des fêtes et rapporté une baisse de 5,3 % des ventes en magasins comparables et un recul de 3,1 % des ventes globales pendant les fêtes, à 1,88 milliard de dollars.

Les problèmes ne se sont pas limités au seul marché américain. La division britannique de Signet a également souffert d’une baisse des ventes pour les fêtes due, on peut s’en inquiéter, aux bijoux de mode en diamants et au bridal. Le bridal est une catégorie essentielle pour les joailliers spécialisés en général et pour Signet en particulier.

Un autre détaillant spécialisé coté en bourse, le Canadien Birks, a rapporté une modeste hausse de 2 % des ventes en magasins comparables. La société l’a attribuée aux produits de sa marque, à des campagnes marketing ciblées et à une hausse des ventes en ligne. Cette progression ne tient pas compte de deux boutiques en travaux. Birks a malheureusement engagé de grandes rénovations au mauvais moment dans deux de ses boutiques flagship, entraînant une baisse de 4 % des ventes globales pendant les fêtes.

Il me semble intéressant de noter que Birks évoque sa propre marque dans les moteurs de ventes. Une étude menée par NPD en 2016 et au premier trimestre 2017 a montré que les consommateurs montraient un intérêt croissant pour les diamants de marque. Les bijoux de marque présentent le même attrait mais ils sont encore plus attirants grâce à leur design et à la capacité des autres à identifier la marque.

Le détaillant haut-de-gamme Tiffany a indiqué que ses ventes en magasins comparables dans le monde étaient en progression de 5 % pendant les fêtes. Sur tout le continent américain (principalement les États-Unis), elles se sont améliorées de 6 %. Le groupe Richemont a rapporté de bons résultats pour son segment joaillerie qui comprend Cartier et Van Cleef & Arpels. Les ventes de bijoux étaient en progression de 11 % au cours du trimestre clos en décembre.

Les résultats de Tiffany et Richemont montrent que les grandes marques, offrant des articles de qualité, bien conçus, sont des leaders du segment du luxe. Bien qu’elles servent une clientèle bien définie, des articles peu chers peuvent être aussi attirants s’ils ont été bien travaillés, qu’ils sont bien designés et qu’ils sont proposés par une marque forte.

Vous en voulez la preuve ? Pensez à Pandora. Ce détaillant de breloques a publié une hausse de 15 % de ses ventes en magasins comparables.

Malgré une baisse de la fréquentation dans les centres commerciaux, quelques grands magasins ont fait état de ventes satisfaisantes, notamment pour les bijoux. Parmi eux, JCPenney, « encouragé » par de bonnes performances commerciales pendant les fêtes, a pris la tête dans le segment de la bijouterie. Le détaillant a également remarqué une croissance des ventes en lignes à deux chiffres, « principalement entraînée par les catégories de cadeaux plutôt recherchés, comme les bijoux ».

Macy’s, qui connaît des difficultés depuis un certain temps, a publié une hausse des ventes en magasins comparables de 1 %, faisant remarquer que la joaillerie figurait parmi les meilleurs résultats.

Chow Tai Fook, le plus grand détaillant spécialisé en Chine, a signalé une hausse de 12 % de ses ventes en magasins comparables en Chine continentale au cours des trois derniers mois de 2017. Même s’il s’agit d’une bonne nouvelle pour la joaillerie, la hausse des ventes a principalement concerné les produits en or. Les ventes de bijoux sertis ont perdu 1 % en Chine mais ont pris 22 % à Hong Kong. Étonnamment, le prix moyen des bijoux sertis achetés était en hausse de 10,6 %. Ces résultats et ceux d’autres détaillants chinois nous indiquent que la Chine offre un paysage contrasté pour l’industrie diamantaire. Résultat, Chow Tai Fook a peut-être perdu des parts de marché sur les bijoux en diamants en faveur d’autres détaillants en Chine pendant le dernier trimestre 2017.

Le taillé

[two_third]

D’après nos études de marché régulières, les consommateurs ne montrent pas de volonté forte d’acheter des diamants – que ce soit en valeur ou en volumes, d’où une stagnation des prix. Le secteur intermédiaire connaît ainsi des difficultés depuis plusieurs années. De nombreux Américains se demandent pourquoi ils doivent acheter des diamants ou remettent en cause ce qui fait leur essence. La plupart sont simplement en quête de cette bonne vieille notion américaine de la « bonne affaire ».

Avant d’étudier les possibles solutions à ce problème, voyons où cela nous mène aujourd’hui. Les prix du taillé baissent depuis plusieurs années, à l’exception d’un rebond positif en 2014, une bonne année pour les grossistes.

Au cours des trois années qui ont suivi 2014, les prix du taillé ont globalement baissé. Tout d’abord, à un rythme rapide en 2015, puis moins vite par la suite. Au milieu de l’année 2017, les prix ont été particulièrement faibles pendant quatre mois. Entre mai et août, et à de très rares exceptions, les prix ont baissé dans toutes les catégories. En plus des vacances, les ventes et la demande ont ralenti. L’industrie diamantaire s’est alors trouvée dans un tel désarroi que de nombreuses sociétés se sont retrouvées au bord du gouffre.

[/two_third][one_third_last]

« D’après nos études de marché régulières, les consommateurs ne montrent pas de volonté forte d’acheter des diamants – que ce soit en valeur ou en volumes, d’où une stagnation des prix. »

[/one_third_last]

Finalement, en décembre 2017, les prix ont augmenté pour plusieurs catégories comme les rondes de un carat. Dans une certaine mesure, le courant s’est inversé.

Ces trois années ont été très pénibles pour la section intermédiaire de la filière mais, comme le montrent les prix du taillé, on constate une légère amélioration. Étonnamment, la raison de cette hausse est moins liée aux consommateurs qu’au fonctionnement de cette partie de la filière.

Ces changements font partie d’une évolution qui touche toute l’industrie. Cette longue période d’érosion de la valeur a contraint les acteurs à mettre en place plusieurs processus et elle est liée à plusieurs sujets clés :

- La surpopulation

- Le financement

- L’offre excessive

La surpopulation : l’industrie diamantaire s’est vue parée de l’aura d’une activité très lucrative, dans laquelle n’importe qui pouvait devenir riche en tant que négociant de diamants. Résultat, de nombreuses personnes ont afflué dans l’industrie, à tel point qu’elle s’est retrouvée en état de surpopulation. Cela peut paraître étrange mais, d’une façon ou d’une autre, l’industrie a été capable de faire vivre de plus en plus d’acteurs, qui n’ajoutaient aucune valeur au marché. Du coup, le beurre (en tout cas, celui qui était disponible) a été étalé en couches tellement fines qu’elles ne permettaient plus de faire vivre personne.

De nombreux petits négociants et courtiers, des gens dont le seul travail consistait à faire passer le taillé d’un bureau à un autre, sans y ajouter de valeur mais en y appliquant clairement un coût, ont lentement découvert qu’ils ne pouvaient plus gagner leur vie. Ils ont fermé boutique à Anvers, davantage encore à Ramat Gan, et tout particulièrement à Mumbai. Cela a laissé plus d’espace aux autres mais ce processus qui a été engagé doit se poursuivre.

Cette optimisation a également lieu dans une autre partie de la filière intermédiaire : la fabrication. L’industrie souffre d’un excès de production. La baisse de la demande de taillé mène à un rétrécissement des besoins de fabrication. Les licenciements étaient dès lors inévitables.

Il faut remarquer que la filière intermédiaire n’est pas le lieu de regroupements, mais qu’on y constate plutôt un rétrécissement. Il n’y a pas forcément de fusions de sociétés, mais bien des fermetures et des gens qui quittent l’industrie.

Le financement : lorsque les banques se sont retirées, cela a eu deux conséquences : les sociétés ont réduit leur endettement et compté davantage sur l’auto-financement et de nouvelles possibilités se sont présentées au marché.

Évidemment, le surendettement de nombreuses sociétés, particulièrement en Inde, a empêché l’industrie de bien fonctionner pendant une période de repli. Les banques ont fui ce navire en pleine tourmente qui prenait l’eau. Elles ont été en partie remplacées par des sources de financement alternatives. Ces nouveaux appuis sont sophistiqués et ils ont retenu les leçons essuyées par les banques. Lorsqu’ils ont commencé à fournir des crédits, certains étaient déjà bien informés de la situation financière et des activités des sociétés. D’autres ont à disposition d’anciens diamantaires très au fait de la gestion des liquidités dans ce genre de structures.

Ce développement est excellent pour l’industrie qui doit se montrer plus prudente sur le plan fiscal. Un financement raréfié, une supervision plus vigilante et le fait de savoir que les sociétés gaspillent leur propre argent – et pas les banques – sont des choses attendues depuis longtemps.

Une offre excessive : dans l’industrie diamantaire, les miniers fournissaient du brut au rythme qu’ils décidaient, les fabricants l’acceptaient à quasiment n’importe quel prix et tous priaient pour que les consommateurs absorbent la production. Or, cette époque est quasiment révolue… mais pas totalement.

[two_third]

Les miniers continuent de vouloir se défaire de toute leur production mais leurs clients sont bien plus avisés quant à ce qu’ils acceptent. Si le prix d’un assortiment de brut est trop élevé, ils peuvent très bien le refuser et acheter ces marchandises aux tenders. Une demande changeante associée à des stocks de taillé toujours élevés, qui pèsent sur le fonds de roulement des grossistes, a repoussé les fabricants.

De fait, l’offre de brut a ralenti l’année dernière. Les importations de brut en Inde ont reculé de 25,8 % en glissement mensuel en juillet et de 26,5 % supplémentaires en août. Le sight 8 de De Beers était en repli de 26 % par rapport au sight 7. L’offre d’ALROSA était en baisse de 19 % en juillet et de 11 % supplémentaires en août.

L’offre excédentaire ne s’est pas limitée au brut, elle s’est naturellement étendue au taillé. Ces stocks importants ont posé problème tout au long de 2017. Ce n’est que fin décembre qu’ils ont baissé : l’offre de marchandises nouvelles de la part des fabricants a fini par ralentir suffisamment pour que cela soit possible. Et ce n’est qu’en décembre, après le déclin des achats de brut par les fabricants pendant l’été, et après avoir constaté une demande de dernière minute par les consommateurs, que les stocks de taillé des centres de négoce ont finalement baissé.

[/two_third][one_third_last]

« Les miniers continuent de vouloir se défaire de toute leur production mais leurs clients sont bien plus avisés quant à ce qu’ils acceptent. »

[/one_third_last]

Alors, en quoi est-ce une évolution ? Parce qu’il a été évident, pendant un temps, que l’industrie devait s’adapter à un marché changeant. Cela n’est pas facile pour une industrie très traditionnelle. Toutefois, lentement, des changements importants se mettent en place. Le nombre d’acteurs de plus en plus restreint est positif, le financement alternatif est une bonne chose, l’adaptation de l’offre aux consommateurs est importante. Tous ces changements profiteront à l’industrie sur le long terme.

Mais certains problèmes demeurent. Autrefois, la saison des grossistes débutait en septembre lorsque les détaillants de bijoux voulaient être les premiers à choisir les articles pour leurs stocks. Au fil des années, la saison a commencé de plus en plus tard. L’année 2017 a été la pire, la saison ne commençant que pendant la seconde moitié de décembre.

La bonne nouvelle de décembre pour les grossistes – reprise des ventes de taillé, stocks en baisse avec les liquidités qui en résultent et capital libéré – a engendré des craintes. Aujourd’hui, les grossistes affichent des perspectives optimistes. Lorsqu’elles se concrétiseront, de pair avec des liquidités disponibles et des stocks en baisse, attendez-vous à ce que ces professionnels se précipitent pour acheter du brut.

Un négociant m’a dit que les fabricants n’avaient pas de limites. Je pense que c’est un peu dur mais, pour l’heure, il y a déjà beaucoup de demande pour le premier sight de l’année. Plusieurs sightholders ont même demandé un approvisionnement supplémentaire. Une estimation précoce évalue le sight 1 de De Beers bien au-delà des 600 millions de dollars.

Le brut

Parallèlement à la plongée des prix du taillé, les prix du brut ont également décru en milieu d’année, avec la baisse de l’offre, avant de connaître une petite reprise en fin d’année. Les fabricants affirment volontiers que lorsque les prix du brut ont baissé, ils ne l’ont pas fait assez vite et n’ont jamais rattrapé ceux du taillé. En moyenne, les prix du brut ont fini par augmenter d’environ 2 % en 2017.

Pour étayer cette assertion, Stornoway a achevé la première année complète de production à Renard. La société a créé un indice des prix pour ses marchandises, montrant une progression de 1,6 % sur l’année (de janvier à décembre) et de 3,1 % au quatrième trimestre, après la chute des prix en août.

Selon Marcus ter Haar, directeur général d’Okavango Diamond Company, les tenders de leurs marchandises ont profité d’une hausse des prix de 3 %.

Malgré cette possible hausse des prix, l’offre a baissé. En 2017, les ventes de brut de De Beers étaient estimées à 5,3 milliards de dollars, en baisse de 5 % en glissement annuel. Les ventes de brut d’ALROSA ont atteint 4,17 milliards de dollars, également en baisse de 5 % sur l’année. À l’inverse, Rio Tinto, le troisième fournisseur de diamants, a fait état d’une forte hausse de sa production, de 20,5 %, à 21,6 millions de carats. Rio Tinto devrait réduire sa production en 2018, à 17 ou 20 millions de carats.

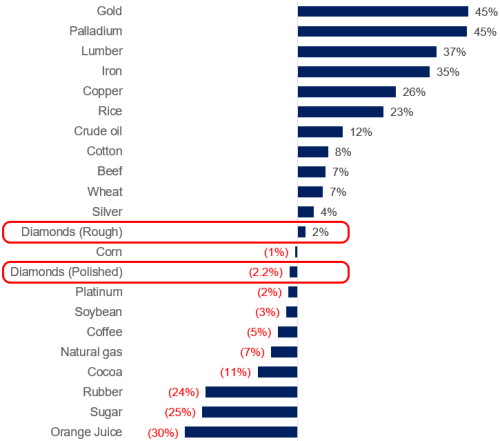

Les prix

Les prix des diamants, vus comme une matière première, sont restés dans la moyenne en 2017. Ils n’ont pas bondi comme l’or ou le bois et n’ont pas plongé comme le jus d’orange ou le caoutchouc. Le brut a monté un peu, le taillé a baissé un peu. Il n’y a rien eu de prestigieux mais rien de surprenant non plus.

Les diamants ont connu des fluctuations très modérées. Leurs prix sont restés relativement stables.

Les perspectives de l’industrie

Le retail : les détaillants doivent parvenir à se positionner ensemble face aux marchandises synthétiques. S’agit-il d’une nouvelle catégorie, comme les pierres semi-précieuses, les perles et les diamants naturels ou viennent-ils en remplacement ? Selon le cas, le positionnement sera différent et aura un fort impact sur l’industrie diamantaire. J’espère qu’ils choisiront la première solution. Les diamants synthétiques sont un produit technologique. En tant que tels, ils vont devenir de moins en moins chers. Vous ne pouvez pas vous présenter comme un détaillant de luxe si vous vendez bon marché.

Le marketing : le marketing générique est essentiel. Les miniers le financent déjà grâce à la campagne Real is Rare. C’est un bon début mais d’autres segments de l’industrie doivent renforcer leur soutien.

Le branding : les marques ont de plus en plus d’importance. Les consommateurs apprécient la confiance qu’elles véhiculent, les détaillants peuvent obtenir de meilleures marges et les ventes sont plus rapides. Il est aussi plus facile de faire la promotion d’une marque que d’une catégorie générique. Les marques ne devraient pas manquer de prendre de l’importance.

Soyons prudents face à la volonté des consommateurs américains de trouver des articles peu chers. Cela lèse l’industrie diamantaire de nombreuses façons. Nous devons y résister. Nous devons d’abord créer une séparation plus nette avec les synthétiques.

Et surtout, nous devons tirer des leçons de l’expérience des autres industries qui ont succombé à cette tendance. Si nous ne le faisons pas, ne soyons pas surpris si nous nous retrouvons dans la même situation que les fabricants de mode de l’industrie textile : obligés de proposer beaucoup, souvent et à des coûts toujours plus bas. Cela a obligé de nombreuses sociétés de mode à externaliser leur fabrication vers des pays où la main-d’œuvre est bon marché, comme le Bangladesh, dont les usines sont connues pour leurs conditions de travail médiocres (et parfois inhumaines).

[two_third]

C’est un niveau que l’industrie diamantaire ne peut pas se permettre d’atteindre. La seule façon de s’y opposer est de faire une promotion d’enfer pour la catégorie « diamant ». Élevez-la, relevez-la, apposez vos marques et proposez un produit d’excellente qualité, de haut niveau, éthique mais à juste prix. Si nous parvenons à faire cela, nous aurons un avenir.

Les réseaux sociaux : si vous avez suivi les grands détaillants spécialisés sur Instagram, vous savez combien leurs campagnes ont été médiocres. C’était lamentable. Une utilisation plus qu’insuffisante de l’outil. J’avais vraiment envie de pleurer.

[/two_third][one_third_last]

« La seule façon de s’y opposer est de faire une promotion d’enfer pour la catégorie « diamant ». Élevez-la, relevez-la, apposez vos marques et proposez un produit d’excellente qualité, de haut niveau, éthique mais à juste prix. »

[/one_third_last]

Les articles étaient ennuyeux et prévisibles, avec des photos moyennes (pour ne pas dire banales), l’éclairage uniforme, les images sans inspiration et le récit inexistant. Les sociétés n’ont profité ni du support ni de l’opportunité. Seule Tiffany a fait exception, même si son mannequin de bois est apparu comme une créature étrange et inquiétante.

Vraiment, est-il si difficile de trouver un excellent photographe et de créer une image riche, bien éclairée, qui rende les bijoux attrayants ? Vous ne savez pas comment faire ? Contactez un photographe local. Cela vous coûtera moins cher que vous ne le pensez et vous obtiendrez plus que ce que vous pouvez imaginer. Autre possibilité : contactez l’une des nombreuses agences de presse de l’industrie, des rédacteurs ou des gens des RP, et demandez-leur comment faire. Ils seront plus qu’heureux de vous aider. N’oubliez pas que la presse professionnelle adore l’industrie et ne veut que son succès. Ils veulent se rendre utiles !

Les synthétiques : le système harmonisé (HS) est un classement normalisé sur le plan international, fait de noms et de chiffres, qui répertorie les produits négociés sur le plan international et qui est utilisé pour l’importation et l’exportation de marchandises. Actuellement, les synthétiques sont importés et exportés au titre de diamants. Il nous faut donc un code HS séparé pour ces pierres.

Pour l’instant, l’Inde est le seul pays à disposer d’un code distinct, ce qui signifie que l’importation de synthétiques au titre de diamants est un délit. Il faudrait mettre en place ce système au niveau international et je vous demande instamment de l’exiger sur votre marché local.

La demande : attendez-vous à ce que la demande de brut augmente au premier trimestre 2018. Elle est déjà élevée en janvier. Il en sera ainsi jusqu’à ce que les tailleurs soient confrontés à un nouvel écueil.

Les données : pour continuer d’évoluer, nous devons mieux comprendre le marché. Pour cela, il faut des données (la déclaration totale, c’est le domaine dans lequel je travaille).

Les « big data », ces données qui retracent la vraie demande des consommateurs, l’évolution des stocks, les disponibilités, les informations démographiques et les habitudes d’achat nous diront précisément quelles marchandises se vendent, à quel rythme et à quel prix.

Elles nous montreront comment des facteurs comme la couleur, la fabrication, le laboratoire, l’image de marque, la région du monde, les habitudes d’achat des consommateurs, les revenus, l’âge, etc. influent sur les achats de bijoux en diamants. Ensuite, l’industrie diamantaire sera bien plus efficace, capable de trouver les bonnes marchandises pour les bons clients, et pourra s’assurer de cibler les bonnes personnes, de façon opportune et réussie.

Quelques initiatives passées ne sont pas parvenues à atteindre le cœur des fabricants. C’est vraiment dommage. Quelques autres sont en cours de développement. Espérons que l’industrie adoptera ces nouvelles initiatives :

Blockchain : « Blockchain », c’est le mot en vogue qui nous titille et qui a remplacé celui de « génération Y ». Ceci dit, si la génération Y est un élément démographique important qui doit être pris en compte, Blockchain aura aussi un effet sur nous.

Il existe plusieurs initiatives destinées à lancer des devises suivies par Blockchain, soutenues par des diamants et proposant un mode d’investissement dans ce secteur. Toutefois, l’initiative proposée par De Beers est bien plus importante.

De Beers est en train de créer une plate-forme de suivi des diamants dans toute la filière, de la mine à la boutique. Elle permettra de tracer les diamants, jouera sur notre capacité à annoncer nos positions éthiques (et à les améliorer), facilitera le financement de l’industrie et séparera les diamants naturels des synthétiques. Ce n’est rien moins que révolutionnaire.