Je vais commencer par une confession : je ne sais pas où me mènera ce texte. Je commence généralement à écrire en sachant ce que je veux dire et en ayant déjà en tête ma conclusion. [:]La conclusion est l’aboutissement du texte. Mais pas aujourd’hui. Or, je ne suis pas le seul concerné, l’industrie l’est également. Nous ne savons pas où nous allons et c’est là que résident les origines d’une faillite, une réflexion très perturbante.

La nouvelle n’a pas encore été publiée mais une grande société diamantaire est apparemment proche de la faillite. Le montant de son endettement reste inconnu pour l’instant mais on en connaît l’ampleur : il s’agit de plusieurs dizaines de millions de dollars. La dette serait répartie à parts égales entre les banques et l’industrie diamantaire.

La société est apparemment bien installée, elle n’est pas connue pour ses prises de risques ni pour régler des fortunes pour le brut. Pour moi, c’est l’aspect le plus déconcertant. Un acteur qui, du moins en apparence, agissait prudemment subit un revers majeur. Il ne s’agit pas d’une société imprudente, d’une société qui a parié gros sur des situations hasardeuses ni une société qui s’est lourdement reposée sur des marchandises laissées en consignation à des détaillants spécialisés des États-Unis. À ma connaissance, ce n’est rien de tout cela. Personne n’a jamais rien dit de négatif sur elle. C’est simplement une société « ordinaire ».

Retombée n° 1

Les négociants évoluant sur le même marché que cette société affirment en ressentir déjà les retombées : les gens sont nerveux, le moral vacille, la confiance est basse et les sociétés se montrent prudentes dans leurs transactions. Résultat, les délais de paiement sur les nouvelles ventes sont plus courts, les liquidités commencent à poser problème et beaucoup s’attendent à ce que les affaires se détériorent encore, puisque tout le monde attend de savoir qui sera concerné.

Dans d’autres centres diamantaires, les négociants commencent aussi à exprimer des craintes. Quelqu’un a même parlé de « catastrophe » pour le marché.

La première chose à faire est de savoir qui sera touché. Si vos fournisseurs apprennent que vous figurez parmi les créanciers qui risquent de ne pas être payés, ils vont s’inquiéter à votre propos, juger qu’il est risqué de travailler avec vous et agir en conséquence. Ils pourraient vous facturer plus cher les marchandises ou ne travailler qu’avec des règlements en numéraire. Cela pèse encore plus sur une société déjà endettée et exacerbe la situation. Plus la chute est importante, plus les retombées sont conséquentes.

Quelles sont donc les origines de la dernière faillite ?

Depuis un certain temps, des problèmes couvent sur le marché. Pour commencer, les prix du taillé ne cessent de baisser, comme le montrent les indices Mercury Diamond, IDEX et Rapaport.

Le MDGT de Mercury a perdu du terrain pour le 32e mois consécutif. À 118,96 points, l’indice des prix du taillé IDEX est à son plus bas depuis décembre 2010. Quant à Rapaport, il indique que les prix des rondes de 1 carat sont en baisse de 7,1 % en glissement annuel. Le tableau est clair.

De surcroît, la demande des consommateurs ralentit, ce qui explique la baisse des prix. De fait, les stocks de taillé détenus par la filière intermédiaire posent également problème. Selon des données de Mercury Diamond (un de mes clients), le volume des stocks de rondes non fluorescentes triple X a plus que doublé depuis janvier 2016.

D’après ma propre étude du marché des rondes, je constate une augmentation de plus de 37 % des quantités de diamants détenus par la filière intermédiaire par rapport à juillet 2016. À proprement parler, il s’agit d’une hausse d’un tiers du capital des fabricants bloqué pour le stock.

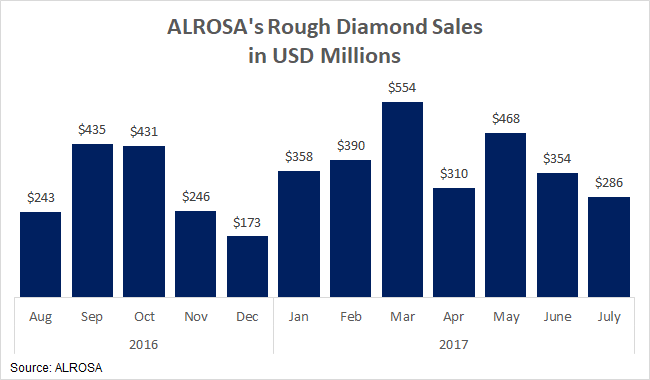

Bien que les tarifs du taillé baissent et que les stocks augmentent, l’offre de brut se maintient. ALROSA a augmenté sa production au premier semestre 2017 et les volumes des ventes ont progressé, pour atteindre un total de 2,44 milliards de dollars.

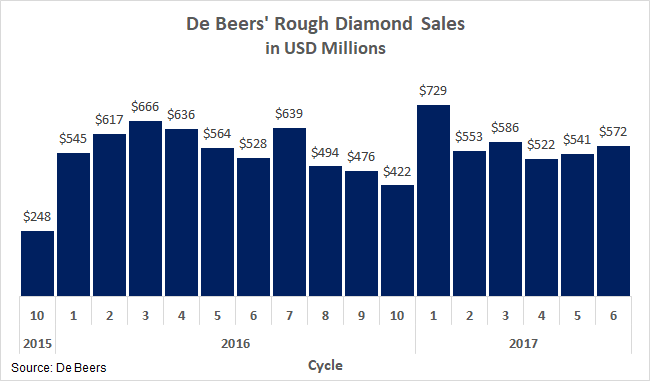

L’offre de la De Beers au cours du même semestre a augmenté et son indice des prix moyens du brut a progressé de 4 % en glissement annuel. Il faut remarquer que le total de ses revenus a baissé en raison de son assortiment des marchandises (composé de davantage d’articles à moindre coût). Ceci dit, la valeur des ventes au cours du dernier sight a progressé de 8 % en glissement annuel.

Résultat, les fabricants ont acheté davantage de brut, l’ont payé plus cher et ont vendu moins de taillé, moins cher. Rien à voir avec un concept économique qui permette de durer sur le long terme avec des chances de réussir.

Retombée n° 2

Chez De Beers Auction Sales, des négociants ont indiqué que des marchandises étaient restées invendues. Cette semaine, la De Beers organise son sight 7. Les offres d’avant le sight seraient de 4 % en dessous de la liste, avec des paiements entre 60 et 90 jours.

En outre, les enchères d’Okavango Diamonds et de Mountain Province sont organisées au cours de la semaine du 28 août, la semaine de vente de Rio Tinto démarre jeudi 31 août et les enchères de Stornoway sont prévues pour la semaine du 4 septembre.

Puis, pendant la semaine du 11 septembre, ALROSA organisera sa semaine de vente. Pour l’heure, les négociants ne sont pas prêts à payer beaucoup plus que la liste mais avec des délais de paiement de 90 jours.

Perspectives

Une grande société paye déjà le prix du comportement économique erratique du marché. On peut tout à fait s’attendre à un effet boule de neige consistant en un rachat d’autres sociétés (généralement plus petites).

Les petits fabricants, principalement en Inde, pourraient être les principales victimes de la situation actuelle. Tout dépend du comportement des grands fabricants.

Au lendemain de la crise économique de 2008, les grands fabricants ont découvert qu’il était plus logique d’externaliser la taille lorsque les besoins augmentaient. Cela coûte moins cher que d’accroître ses propres capacités de fabrication et cela revient moins cher lorsqu’il est de nouveau nécessaire de diminuer ses opérations : pas de licenciement ni de machines au repos dans les usines.

D’importantes quantités de brut sont actuellement proposées sur ce marché perturbé. Au vu des conditions de paiement des négociants jusqu’à présent, la filière intermédiaire réduit déjà ses dépenses. Mais il est un peu trop tard.

Les achats de brut devraient baisser à court terme, à la fois en termes de volumes et de prix. À plus long terme, il y aura forcément un nouveau départ. Je me prononcerai lorsque nous aurons les résultats du salon commercial de septembre à Hong Kong. Un mauvais salon se traduira par plus de prudence de la part des négociants de taillé. Un salon satisfaisant pourrait fournir une excuse pour aller acheter du brut.

[two_third]

Alors où allons-nous ? De petits ajustements ici et là ne suffiront pas. Il faut maintenant un renversement majeur du modèle d’activité.

L’industrie diamantaire doit davantage cibler la demande. Il faut améliorer la demande des consommateurs. Un certain degré de regroupements de sociétés est également nécessaire dans la filière intermédiaire. Les miniers vont aussi devoir se montrer plus souples.

[/two_third][one_third_last]

« L’industrie diamantaire doit davantage cibler la demande. Il faut améliorer la demande des consommateurs. »

[/one_third_last]

Enfin, il faut savoir que toute étape permettant de transformer l’industrie sera douloureuse. Des gens vont perdre leurs emplois et c’est grave. Toutefois, si les changements n’ont pas lieu, encore plus de personnes perdront leurs moyens de subsistance et cela, c’est inexcusable.