Tandis que le marché diamantaire étudie les options possibles pendant le confinement de l’industrie, les fabricants indiens envisagent un gel des importations de brut. L’initiative a un précédent. En 2008, alors que les marchés financiers s’effondraient, l’Inde avait imposé un moratoire d’un mois sur les achats de brut. Le marché local avait ainsi pu réaligner ses stocks et obtenir des parts de marché tandis que d’autres centres de fabrication et de négoce tentaient de poursuivre leur activité comme à l’ordinaire.

Dans un courrier signé par divers organismes commerciaux indiens, le Gem & Jewellery Export Promotion Council (GJEPC) a appelé tous ses membres à réduire leurs importations de brut pendant au moins 30 jours, à compter du 15 mai. Cela enverrait un message fort aux banques, montrant que l’industrie s’efforce de ne pas s’endetter davantage, et allégerait les contraintes financières imposées aux sociétés.

L’ensemble permettrait un « retour à la normale plus rapide », a indiqué le courrier. En l’absence d’arrivée de brut, les fabricants peuvent écouler des stocks de taillé actuellement gonflés, en particulier depuis que la demande commence lentement à réapparaître en Chine et à Hong Kong. Entre-temps, ils espèrent reprendre une certaine activité de taille. Les fabricants disposent d’un cumul de brut suffisant, acheté entre décembre et mars, pour approvisionner leurs usines.

La volatilité du premier trimestre

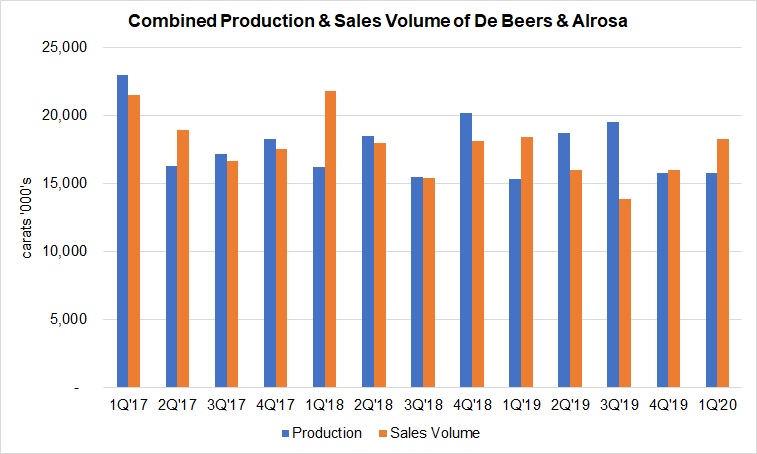

En réalité, les achats de brut ont été assez solides au premier trimestre. ALROSA et De Beers ont vendu davantage de carats que ce qu’elles ont produit, ce qui leur a permis de réduire les vastes stocks cumulés en 2019. Même si le volume des ventes d’ALROSA a chuté de 11 %, il a malgré tout représenté 9,4 millions de carats, tandis que la production a baissé de 9 %, à 8 millions de carats. Le volume des ventes de De Beers a pris 19 %, à 8,9 millions de carats ; sa production a baissé de 1 %, à 7,75 millions de carats.

Bien entendu, c’était avant que le coronavirus ne se propage partout dans le monde, sapant la confiance retrouvée du marché, alors même que la demande commençait à se reprendre après une rude année 2019. La crise actuelle est d’autant plus dévastatrice qu’elle touche une industrie confrontée à un environnement de marché déjà difficile.

Carnet de notes de 2019

L’année dernière, la demande des consommateurs en Chine avait ralenti en raison de tensions commerciales avec les États-Unis et de manifestations politiques à Hong Kong. Les fabricants se sont efforcés de vider les excès de stocks de taillé sur le marché. Quant à la demande de brut, elle a été amoindrie par cet étranglement de l’offre de taillé.

Tous ces facteurs ont durement heurté le secteur minier. Les prix du brut, les revenus et les bénéfices ont plongé pendant l’année.

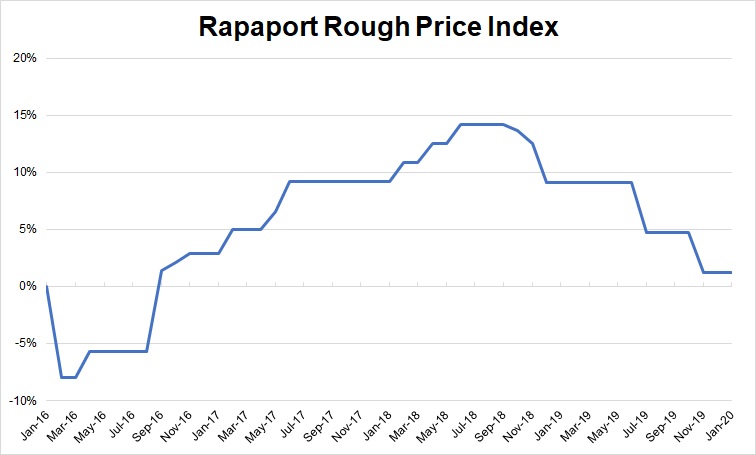

L’indice des prix du brut de De Beers, qui mesure les variations de prix de marchandises sur une base comparable, a reculé de 6 % au cours de l’année. La société a toutefois noté un basculement vers un assortiment de diamants de valeur inférieure.Cela a ramené les prix moyens à la baisse de 20 %, à 137 dollars par carat. De même, ALROSA a assisté à une baisse de 6 % de son indice. Le prix moyen de ses ventes a reculé de 17 %, à 98 dollars par carat.

En fin d’année, les prix étaient en légère hausse par rapport à ceux d’il y a cinq ans, après de brusques augmentations entre 2016 et 2018. Les fabricants ont acheté de grandes quantités de brut au cours de cette période, provoquant une hausse des stocks de taillé.

La réponse au Covid

Les miniers sont désormais aux prises avec un dilemme. Ils tentent d’évaluer les futures exigences du marché alors que quasiment tout est arrêté.

Le secteur minier s’est arrêté en mars et avril, en même temps que les segments du négoce, de la fabrication et du retail aux États-Unis et en Europe. Les mines du Botswana, d’Afrique du Sud et du Lesotho ont temporairement fermé ou considérablement réduit leur activité, à mesure que leurs gouvernements respectifs installaient un confinement d’un mois. Partout ailleurs, des sites ont été placés en entretien et maintenance en raison du délabrement du marché, comme les mines Renard et Ekati au Canada, Liqhobong au Lesotho et Williamson en Tanzanie. Il n’existe aucune certitude quant à la date à laquelle elles rouvriront.

Le confinement et l’effondrement de la demande qui a suivi auront un effet dramatique sur la production mondiale de brut et sur l’offre à court et long terme, ont indiqué des analystes à Rapaport.

Certaines sociétés risquent de ne pas survivre lorsque la rentabilité de leurs mines disparaîtra, étant donné la baisse des prix du brut, en particulier celles qui sont lourdement endettées… et beaucoup le sont. Quelques mines seulement deviendront des cibles d’acquisition potentielles, tandis que d’autres resteront en entretien et maintenance pour une durée indéfinie, d’après ce qu’ont prédit les analystes. Au final, les majors devraient gagner des parts de marché dans le domaine de la vente de brut.

ALROSA et Rio Tinto ont continué de travailler en appliquant la distanciation sociale et d’autres mesures d’hygiène, réussissant même à maintenir leurs perspectives de production pour l’année complète. Les deux sociétés prévoyaient de toute façon une baisse de production par rapport à l’année dernière. Parallèlement, De Beers a réduit ses perspectives pour 2020 de 7 millions de carats et prévoit actuellement une production comprise entre 25 millions et 27 millions de carats.

Des miniers en quarantaine

La crise du marché a amplifié les difficultés que rencontraient déjà les miniers juniors et de niveau intermédiaire en 2019. Une progression de l’endettement a obligé Stornoway Diamond Corp., propriétaire de la mine Renard, à demander la protection des créanciers en septembre de l’année dernière. Firestone Diamonds, qui gère la mine Liqhobong, a déclaré en octobre qu’elle évaluait sa capacité à rester opérationnelle, étant donné ses niveaux d’endettement et l’affaiblissement des prix. L’endettement de Petra Diamonds a augmenté, atteignant 596,4 millions de dollars fin décembre, sur fond de faibles conditions de marché, ce qui a entravé ses efforts pour réduire les coûts et faire baisser ces chiffres.

Quant à Dominion Diamond Mines, propriétaire de la mine Ekati et propriétaire à 40 % de la mine Diavik, Fitch Ratings a dégradé sa note en avril. « Ce marché, affichant actuellement un fort endettement, pourrait ne pas être sensible à un refinancement », a déclaré l’agence de notation de crédit, ajoutant qu’il « pourrait être difficile d’assurer un financement alternatif, même si cela demeure une possibilité. Fitch considère que la pandémie de coronavirus engendre davantage de difficultés pour garantir un financement à court terme. »

Peu après, Dominion a annoncé qu’elle déposait une demande de protection au titre des lois sur l’insolvabilité.

« Les maisons de tri et les marchés diamantaires sont fermés, a expliqué Dominion. Ce sont les grands canaux de vente pour les stocks de la société. Il n’y a donc actuellement aucune possibilité d’obtenir des revenus suffisants pour répondre à nos obligations financières en cours. »

D’autres miniers de niveau intermédiaire sont confrontés à des difficultés de même ordre. Les mauvais bilans de Dominion, Petra, Firestone et Stornoway les rendent particulièrement vulnérables lors de la crise du coronavirus, ont convenu les analystes.

« Certaines de ces mines n’auraient jamais dû être construites et la question se pose de savoir si elles rouvriront dans un proche avenir », a déclaré Patrick Evans, consultant pour l’industrie, ancien PDG de Mountain Province et de Dominion. Kieron Hodgson, analyste chez Panmure Gordon, et Ben Davis, analyste chez Liberum, font état d’avis similaires.

Un endettement qui dure

Les analystes prévoient que le secteur minier affichera un paysage bien différent après le coronavirus, même s’ils diffèrent dans leur analyse de son évolution.

Tous conviennent que, parmi ces sociétés vulnérables, Petra Diamonds est celle qui dispose du plus solide portefeuille. Kieron Hodgson qualifie les mines Finsch et Cullinan « d’actifs de niveau véritablement international », qui pourraient plaire à n’importe quel minier. Toutefois, les analystes doutent que la société puisse continuer à rembourser ses dettes dans cet environnement de marché déprimé. Petra avait affirmé en mars qu’elle envisageait toutes les « options stratégiques » et qu’elle s’était assuré les services de Rothschild & Co. et de Ashurst, respectivement conseillers financiers et juridiques.

Patrick Evans et Ben Davis estiment que Rio Tinto pourrait être candidat pour une acquisition ou un investissement dans les mines de Petra, puisque le conglomérat a exprimé le souhait de rester sur le marché des diamants, même si ses gisements Argyle et Diavik arrivent en fin de vie. Rio Tinto a de l’expérience dans l’extraction de blocs, méthode utilisée dans les mines Finsch et Cullinan. La société dispose également d’un bilan lui permettant cette opération, a fait remarquer Patrick Evans.

Quant à Renard, Ekati, Williamson et Liqhobong, il est plus probable qu’elles resteront en entretien et maintenance prolongés, plutôt que de fermer définitivement. Cette dernière option entraînerait en effet des coûts de remise en état et de fermeture importants, a-t-il ajouté.

Richard Hatch, analyste chez Berenberg, prévoit que les sociétés ressortiront de la crise et reprendront leur approvisionnement après avoir restructuré leur dette, à l’exception possible de Stornoway. Après tout, explique-t-il, ces actifs procurent un flux de trésorerie satisfaisant.

Les prix de préférence aux volumes

Pour l’heure, des sociétés sont confrontées à un recul dramatique des ventes et des prix en 2020, puisque les ventes de brut ont été annulées pour les mois de mars et avril et que les échanges sont faibles ou inexistants. Petra et Gem Diamonds ont organisé des ventes à la structure « flexible », ayant entraîné des baisses de prix respectives de 27 % et 18 % par rapport aux niveaux précédents.

ALROSA quant à elle a vu son indice des prix reculer de 1,9 % seulement au premier trimestre, malgré une vente relativement réduite en mars, à l’époque où le marché était déjà atone. Richard Hatch considère que la société devrait déployer une stratégie des prix de préférence aux volumes, c’est-à-dire qu’elle choisit d’éviter de vendre sur ce marché morose et profite de son bilan pour traverser l’orage, plutôt que de vendre à bas prix, simplement pour obtenir un flux de trésorerie.

ALROSA, De Beers et Rio Tinto disposent de bilans suffisamment solides pour mettre en place une telle stratégie, ce qui est une chance pour elles, puisque le confinement les empêche d’organiser de nouvelles ventes pour le moment. De Beers a annulé son sight d’avril au Botswana pour cette raison, s’épargnant ainsi toute spéculation sur ses prix.

Lorsque les ventes de brut reprendront, les miniers devront envisager de réduire l’offre ou de baisser considérablement les prix – ou encore, plus probablement, de faire les deux. Les achats de brut devraient rester faibles au moins au deuxième trimestre, puisque l’Inde gèle ses importations et que le secteur de la fabrication est confronté à de faibles liquidités et marges bénéficiaires.

Perspectives pour 2020

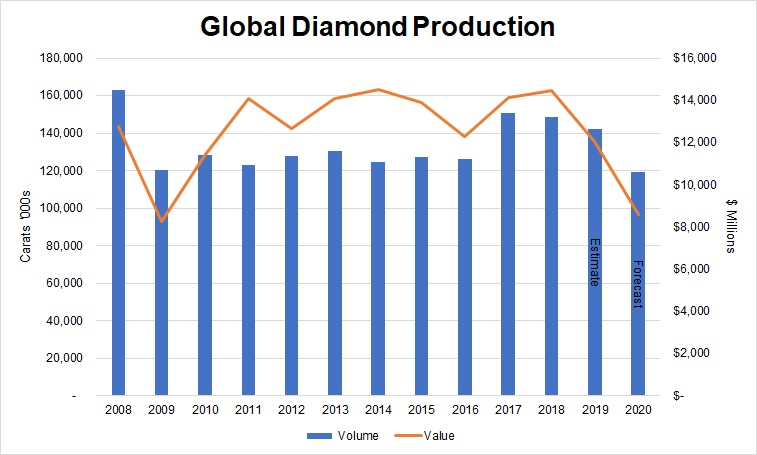

La production mondiale de brut connaîtra donc une baisse considérable en 2020. Il faut se souvenir qu’Ekati, Renard, Williamson et Liqhobong, qui ont donné ensemble 9,3 millions de carats en 2019, devraient rester fermées pendant le reste de l’année. Il faut aussi compter avec un projet minier ralenti chez Rio Tinto, puisqu’Argyle atteint sa fin de vie, une baisse de production prévue chez ALROSA et des pertes de production engendrées par le confinement, surtout chez De Beers.

Cette combinaison de facteurs provoquera une baisse de production mondiale d’environ 23 millions de carats cette année, pour un total d’environ 119 millions de carats, d’après les estimations de Rapaport. Dans le même temps, Richard Hatch envisage une chute des prix d’environ 15 %. Sur la base de cette hypothèse, Rapaport estime que la valeur de la production mondiale de brut chutera d’environ 29 %, atteignant environ 8,6 milliards de dollars cette année, ce qui serait son plus bas niveau depuis 2009.

Des pénuries à long terme

Pour atténuer cette chute de la production, il faudra compter sur les stocks du secteur minier de 2019. Le 31 mars, ALROSA disposait de 21,1 millions de carats. Anglo American, société-mère de De Beers, a déclaré qu’elle comptait 500 millions de dollars de stocks au 31 décembre, les diamants représentant le gros de cette réserve.

Les miniers disposent probablement de stocks suffisants pour soutenir le marché jusqu’en 2021, estime Patrick Evans. Les pénuries sont donc peu probables à court terme, notamment si l’on considère qu’il faudra un peu de temps avant que la demande des consommateurs ne retrouve les niveaux d’avant le Covid-19.

Toutefois, des pénuries pourraient apparaître plus en aval dans la filière lorsque la demande des consommateurs reprendra et que la production mondiale s’établira à de faibles niveaux. Certaines des mines pourraient prolonger les programmes d’entretien et maintenance au-delà de la crise et toute une série de structures devaient de toute façon fermer dans les 5 à 10 prochaines années. Argyle, la plus grande mine en volume de carats, en fait partie. Aucune nouvelle mine d’importance n’est en cours de développement. Les analystes suggèrent que la crise actuelle pourrait retarder les projets d’extension, destinés à prolonger la durée de vie de certaines structures existantes.

Patrick Evans considère que les diamants synthétiques ont ainsi une occasion de compenser d’éventuelles pénuries sur le marché des diamants naturels, en particulier pour l’offre de moindre valeur, comme celle d’Argyle. Il évoque également le taillé recyclé comme autre source d’approvisionnement croissant.

Que les pénuries à long terme se traduisent ou non par une reprise des prix du brut dépendra en dernier lieu du secteur de la fabrication et du marché du taillé. Avec la baisse récente des prix du taillé, les fabricants sont peu susceptibles d’acheter du brut sans possibilité de rentabilité, comme ils l’ont fait par le passé. Il est certain que les banques seront moins disposées à financer ce genre d’achats, puisqu’elles considèrent déjà le marché diamantaire comme une zone à haut risque.

Il reste alors aux sociétés minières à négocier leurs prix à un niveau leur permettant de maintenir des structures lourdement endettées mais également d’assurer un commerce viable. Certains miniers peuvent devoir vendre à bas prix pour engendrer un flux de trésorerie. Les analystes en conviennent, le Covid-19 a mis à jour les forts niveaux d’endettement des miniers intermédiaires.

Les sociétés disposant de bilans solides et de grands volumes d’approvisionnement sortiront de cette crise en obtenant une part encore plus grande de l’espace minier. Mais même pour elles, il faudra du temps avant que la croissance des revenus et des bénéfices ne revienne, puisque les fabricants ont clairement renoncé à acheter du brut en 2020. Avec le peu de connaissances que nous avons sur l’état de la demande des consommateurs à l’issue de la crise, espérons qu’une baisse de l’offre de brut viendra soutenir la reprise.