La production de diamants dans le monde a reculé de 6,9 % en 2019, la plus forte baisse de la décennie. En valeur, la production a perdu 6,2 %. La situation est due à des facteurs sérieux. Nos prévisions de production actualisées laissent d’ailleurs présager une baisse encore plus importante en 2020.

La production de diamants en chiffres

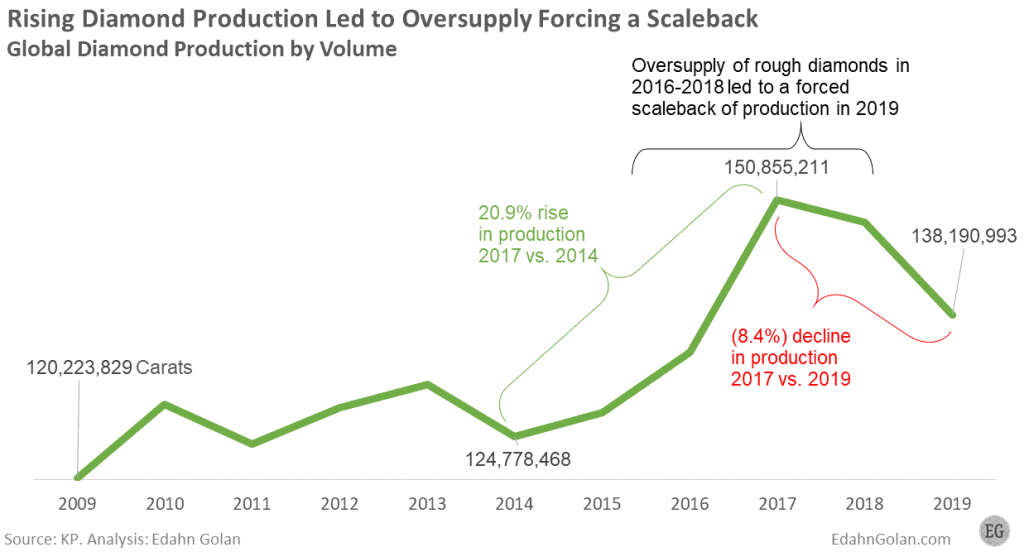

D’après les derniers chiffres publiés par le Kimberley Process (KP), la production a atteint 138,2 millions de carats en 2019. Ce volume représentait 13,6 milliards de dollars. Il s’agit de la plus forte chute de production de diamants depuis 2009, année au cours de laquelle la grande récession avait entraîné une forte diminution de l’activité économique mondiale et de la demande des consommateurs.

La plupart des grands pays producteurs ont souffert d’un profond déclin du volume de production, en baisse cumulée de 24,6 %. Les autres pays producteurs ont subi une baisse de 14 %.

La production russe, essentiellement issue d’ALROSA, a progressé malgré la baisse de demande de brut. La stratégie sous-jacente d’ALROSA l’amène à ne pas réduire sa production face à un ralentissement de la demande. Elle ne revoit pas non plus ses prix à la baisse. Elle préfère stocker les marchandises et attendre que la demande reparte. Alors, elle dispose de stocks pour les articles demandés, tandis que d’autres miniers doivent accélérer leur production.

Cette approche est également motivée par d’autres raisons, certaines liées à des pressions internes. Mais avant que la Covid-19 ne lui force la main, ALROSA maintenait cette politique.

En termes de valeur, la baisse de production de 6,2 % est moins prononcée et moins inhabituelle. En 2018, la valeur totale de la production de diamants avait perdu 8,9 %. En 2010, la valeur avait reculé de 10,7 %.

L’anomalie d’une hausse de production dans un marché baissier

La conclusion la plus significative après la chute de production mondiale est qu’il a existé une offre excédentaire de brut ces dernières années. La hausse de production s’est déroulée en totale déconnexion avec la demande réelle et a provoqué une accumulation dans les stocks de taillé du secteur de la fabrication.

Cette baisse de la demande a démarré chez les consommateurs. Depuis quelques années, ils se montrent réticents à régler un prix élevé pour un bijou en diamants. Ils ont ainsi imposé des pressions aux détaillants. La chaîne de valeur en a été lentement affectée, jusqu’aux grossistes, à la fabrication, au négoce de brut et à la production, ce qui a obligé les prix à baisser. La hausse de production n’a fait qu’aggraver la situation.

L’activité diamantaire lésée par une offre excédentaire

Entre 2016 et 2018, De Beers, ALROSA, Rio Tinto et d’autres grands producteurs ont vendu ce qu’ils avaient extrait, quasiment sans tenir compte des fortes baisses de la demande effective. Ce faisant, ils ont provoqué l’étranglement du brut qui a pesé sur l’activité diamantaire et a finalement obligé les miniers à limiter fortement leur production en 2019.

De Beers réduit généralement son offre lorsque les prix baissent et l’augmente lorsque les prix sont trop hauts. La société a d’ailleurs été fortement critiquée pour cette pratique. Il est surprenant de noter que, lorsque le minier a fait exactement ce que beaucoup exigeaient de lui – simplement vendre tout le brut extrait, quelles que soient les fluctuations de prix –, cela a finalement nui à l’activité diamantaire dans son ensemble.

Estimation réelle de la production de diamants dans le monde

En réalité, la production mondiale a été légèrement supérieure aux 138,2 millions de carats cités, en raison de la contrebande. Une certaine quantité de marchandises aurait été sorti en contrebande du pays d’origine. Cette pratique serait très limitée. D’après les rapports, le passage de frontière illégal a eu lieu principalement, mais pas uniquement, à la sortie des pays producteurs d’Afrique centrale.

L’ampleur de la contrebande et ce qu’elle représente par rapport au total de la production sont des facteurs inconnus. La majeure partie de la production, qui représente près de 80 % des pierres extraites, a lieu dans des pays très organisés, où il n’existe pas de suspicion de contrebande. Le reste concerne certains États voyous, où les contrôles sont limités. Le commerce illégal intervient principalement au départ de quelques-uns de ces pays.

Les autres marchandises qui ne sont pas prises en compte, issues de pays comme le Venezuela, la République centrafricaine et le Cameroun, sont estimées à 700 000 carats.

Au total, le KP a dénombré 138,2 millions de carats, auxquels il faut ajouter les marchandises de contrebande, ce qui porte la production mondiale réelle à 138,9 millions de carats. La contrebande est ainsi estimée à 0,5 % du total.

Prévisions de la production mondiale

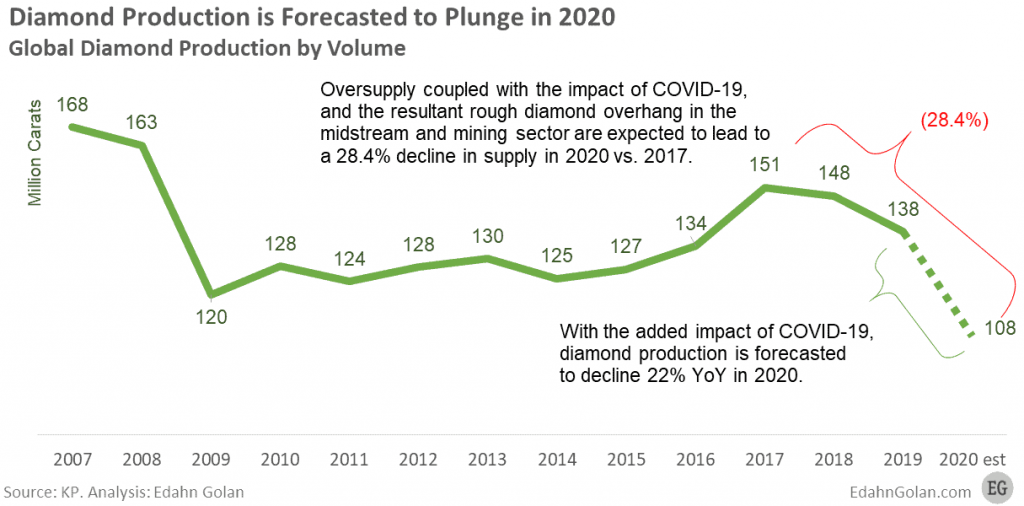

Alors que nous avons déjà passé la moitié de l’année 2020, une année catastrophique pour les économies mondiales soumises à des confinements prolongés et à la quasi-absence de ventes de brut, il est évident que la production de 2020 sera bien inférieure à celle de 2019.

D’après nos rapports de production publiés jusqu’à présent et les perspectives mises à jour des miniers pour l’année, la production devrait baisser de 22 % en 2020. Si l’on s’en réfère aux chiffres du KP, cela représente 108 millions de carats en 2020, soit 108,5 millions de carats après prise en compte de la contrebande.

Cette baisse de 22 % du volume de production reflète un calcul très conventionnel. Il ne tient pas compte de l’hypothèse réaliste selon laquelle plusieurs mines qui ont fermé ou ont été placées en entretien et maintenance ces derniers mois pourraient ne pas rouvrir tant que le marché ne se sera pas repris.

Une estimation plus offensive, qui intègre les problèmes subis par les sociétés minières au Canada, les stocks élevés des grands producteurs, l’effet qu’aura la baisse des prix sur les petites mines moins rentables et le recul global, pourrait diminuer le total de plusieurs millions de carats, jusqu’à atteindre 103 millions de carats, soit une baisse de production de 25 %.

Photo © Debswana, Okavango Diamond Company.

Le résultat

Dirigez votre attention sur les consommateurs. C’est peut-être là que s’arrête la chaîne d’approvisionnement mais c’est aussi là que commence la demande !

Photo © Debswana, Okavango Diamond Company.