Peut-être est-ce le début des grosses chaleurs estivales qui cause un certain délire et le processus de réflexion qui ralentit, nous ramenant dans une perspective historique, assez romantique, d’ailleurs. « A diamond is forever », un diamant est éternel, ainsi va le slogan. [:]Mais à quel moment a commencé l’éternité ? D’un point de vue technique, et non marketing, nous connaissons les diamants depuis qu’ils ont été découverts en Inde. Toutefois, l’histoire moderne des diamants, celle qui a donné naissance à ce slogan réputé, a démarré en 1870. À l’époque, la première mine est entrée en service en Afrique du Sud, trois ans tout juste après que le premier diamant a été découvert dans ce pays.

Cela fait moins de 150 ans. Pendant cette période, les diamants ont principalement été extraits en Afrique du Sud, puis en Afrique australe, à mesure que l’extraction minière s’est étendue en Namibie (1908) et au Zimbabwe (1913). Elle a ensuite basculé lentement vers le Congo et l’Afrique occidentale dans les années 1930. C’est alors, pour la première fois, que la position de leader a désigné deux situations : leader en carats (Congo) ou leader en valeur (Afrique occidentale).

Dans les années 1950, la production et la valeur totale des diamants extraits ont commencé à augmenter. Ce n’est que dans les années 1980, lorsque le Botswana et la Russie ont accédé aux rangs de leaders (en valeur et en volume, respectivement) que ces chiffres ont commencé à s’envoler.

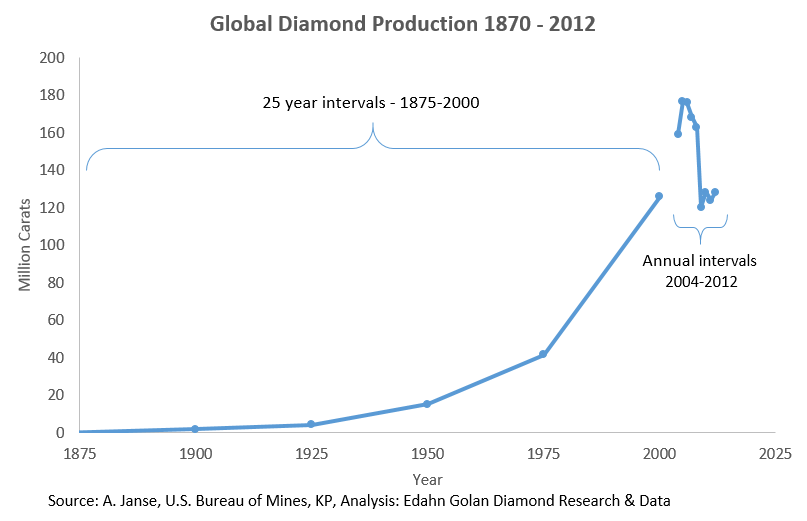

En été, nous apprécions les lectures un peu plus légères, veuillez donc m’excuser pour les chiffres à venir. En 1900, 30 ans après le début de l’extraction commerciale des diamants, la production mondiale était estimée à 1,9 million de carats, d’après des données compilées à l’époque par le gouvernement américain. Au cours des 25 années qui ont suivi, la production a plus que doublé, atteignant 4,2 millions de carats en 1925.

À partir de là, l’augmentation est saisissante. Vingt-cinq ans plus tard, la production mondiale avait plus que triplé. Elle représentait 15,2 millions de carats en 1950, puis 41,6 millions de carats en 1975. En 50 ans, les chiffres ont été multipliés par 10.

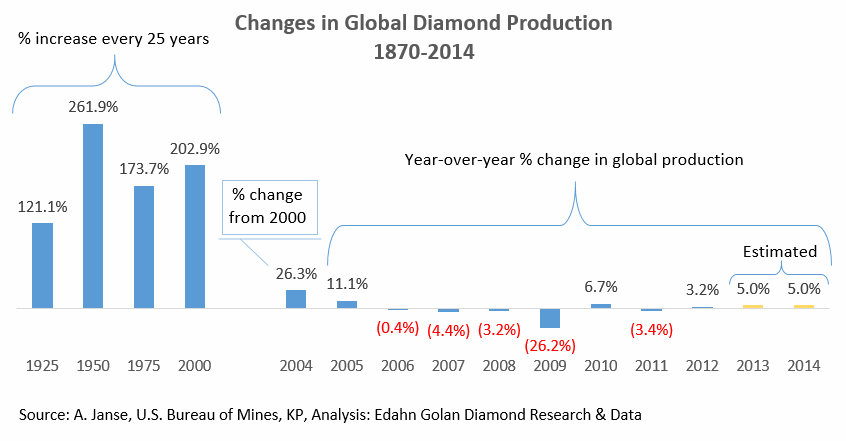

Au cours des 25 années qui ont suivi, jusqu’à l’an 2000, la production mondiale a continué à augmenter, pour atteindre 126 millions de carats. De nouveau, les chiffres ont été multipliés par trois. S’agit-il d’une tendance durable ? Si ces 14 dernières années sont un bon indicateur (et c’est le cas), la réponse est non, même si le potentiel existait. En 2005, la production a de nouveau augmenté pour atteindre 176,7 millions de carats, selon les chiffres du Kimberley Process, prenant plus de 40 % en cinq ans. C’est alors qu’ils ont chuté.

Après des années à toute vapeur, la production a reculé. Contrairement à l’impression que donne le graphique ci-dessus, la situation s’était déjà produite, au lendemain d’une catastrophe politique mondiale majeure ou d’une crise macro-économique : après l’éclatement de la 1ère guerre mondiale en 1914, de nouveau dans les années 1930 au moment de la Grande Dépression, au début des années 40 pendant la 2nde guerre mondiale, enfin dans les années 1970 avec la crise pétrolière. Ce graphique montre précisément que la tendance à long terme a été une croissance constante. La brusque chute récente de la production est dans la même veine. Elle débute en même temps que la crise économique de 2008. En fait, la forte baisse a coïncidé avec un plateau de production.

Les chiffres pour 2013 ne sont pas encore sortis et seule la moitié de l’année 2014 s’est écoulée. Pourtant, ALROSA et la De Beers, les deux plus grands producteurs en volume, ont fait état d’une hausse de la production en 2013 (7 % et 12 % respectivement) et au premier trimestre 2014 (6 % et 18 %).

En s’appuyant sur ces chiffres, et sur le fait que les deux sociétés sont responsables de quasiment la moitié de la production mondiale en volume (48,7 % en 2012), nous pouvons, dans une estimation prudente, évaluer la hausse de la production mondiale à 5 % par an (leur production, associée à celle de Rio Tinto, qui représentait 58,9 % du total mondial en 2012, a augmenté collectivement de 11,5 % en 2013). Cela signifie que l’essor de production entre 2000 et 2014 n’était que de 12 %, rien à voir avec la hausse à trois chiffres au cours de chacun des quarts de siècles écoulés depuis le début de l’extraction commerciale des diamants. Il s’agit d’un virage sérieux dans l’évolution de la production mondiale.

Si vous avez lu mon précédent mémo, celui qui traite des énormes ressources inexploitées d’ALROSA, de près de 900 000 carats (« Pas de nouvelle grande mine », la réponse à la mauvaise question, 19 juin 2014 ), cela peut sembler contradictoire avec ce qui précède. Ce n’est pourtant pas le cas. Le précédent article évoquait le potentiel, celui-ci aborde la réalisation.

La trajectoire balistique, qui a démarré il y a près d’un siècle et demi, a dépassé son pic pour entamer sa descente, mais la chute ne sera pas aussi intense que la hausse ou ne se terminera pas dans un big bang, même si la tendance globale laisse à penser que nous allons vers un lent rétrécissement. Et c’est là que les ressources d’ALROSA – et d’autres – entrent en jeu. Une offre stable, avec quelques fluctuations, voire quelques fortes baisses, qui devraient s’appliquer uniquement à de graves catastrophes macro-économiques et politiques, et que suivront d’inévitables reprises.