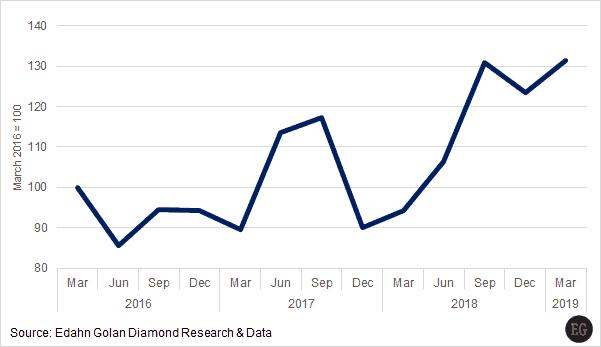

L’industrie diamantaire est en situation de déséquilibre. Les diamants bruts produits dans des mines ne répondent que partiellement à la demande actuelle des consommateurs. Cela pourrait expliquer les faibles changements de prix. Parallèlement, chez les synthétiques, les choses sont un peu plus animées.[:]

Bien que les prix des petits synthétiques soient restés majoritairement stables, ceux des grosses marchandises ont plongé au premier trimestre 2019. Une offre excédentaire, associée à des développements technologiques, a contribué à faire baisser les prix. Ces deux aspects sont également les enjeux essentiels relatifs aux synthétiques.

La hausse des stocks

Les stocks de rondes naturelles, aux mains des grossistes et des fabricants, ont augmenté de plus de 6 % entre le 4etrimestre 2018 et le 1er trimestre 2019. La majeure partie de la hausse a concerné les quarts de carat et les demi-carats.

L’augmentation globale des stocks vient s’ajouter à des cumuls existants de taillé. En glissement annuel, les niveaux de stocks ont pris près de 40 %, la plus forte hausse en trois ans, d’après nos recherches. Cela n’est pas de bon augure pour l’industrie, à tous les niveaux (production, fabrication et financement).

La demande est spécifique et limitée

Le cumul des stocks n’est pas surprenant, étant donné l’affaissement de la demande. Bien que la demande de diamants naturels se soit étendue à une plus vaste gamme de marchandises, en quantité, elle a reculé en glissement trimestriel et en glissement annuel.

Un salon peu enthousiaste à Hong Kong et l’activité très limitée à Bâle constituent deux exemples éclatants du niveau de la demande sur le marché.

L’évolution de la demande de taillé est aussi liée à l’approche prudente adoptée par les participants du marché : les détaillants conservent des stocks aussi réduits que possible, les grossistes souhaitent de plus en plus proposer des marchandises en consignation, les fabricants indiens ont réduit leur activité de taille d’environ 30 % et De Beers a décidé d’abaisser sa production.

Parallèlement, le marché continue de se regrouper. Le nombre de détaillants spécialisés continue de baisser, les grandes chaînes réduisent le nombre de leurs boutiques et licencient, les sociétés de négoce ferment sans être totalement remplacées par de nouveaux acteurs et les mines de diamants s’arrêtent lentement, à mesure qu’elles s’appauvrissent. Le marketing est au mieux irrégulier et souvent inefficace.

Stocks et demande sont décalés

Le déséquilibre entre la demande et les disponibilités est assez marquant. Les stocks sont en total décalage avec la demande. Les seules catégories dans lesquelles les stocks ont baissé par rapport à la demande étaient les 0,18 carat à 0,22 carat, les 2 carats et les 4 carats. Dans les quarts de carat, la demande et les stocks étaient équilibrés. Dans toutes les autres catégories, l’offre a dépassé la demande.

Cela signifie que les fabricants produisent des marchandises qui intéressent moins les détaillants. Dans le même temps, les négociants évoquent des pénuries à long terme dans certaines catégories.

En effet, les fabricants gèlent leurs capitaux en conservant des marchandises qui devront ensuite être remisées (et parfois lourdement) pour être vendues, tout en ayant du mal à s’approvisionner en brut pour produire les articles souhaités.

Cette situation est en partie le résultat d’une demande resserrée des consommateurs par rapport à la forte production minière et à la flexibilité limitée dans l’achat de brut. Mais il s’agit également d’établir où va la demande et d’aligner les marchandises en conséquence.

Les prix des synthétiques

L’une des conséquences de l’essor rapide de la demande en aval l’année dernière a été la brusque hausse de la production de synthétiques. Généralement, un nouveau marché connaissant beaucoup d’effervescence se caractérise par de nombreux nouveaux acteurs : des producteurs et des négociants. Bien que leur arrivée ait provoqué une rapide montée de l’offre, il y a eu en fait moins d’achats de petites marchandises que prévu au premier trimestre.

Les prix des petits synthétiques étaient stables au 1er trimestre

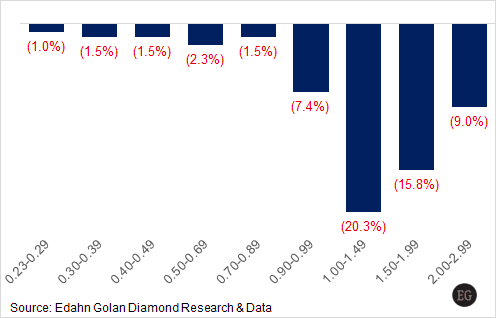

D’après notre liste de prix des synthétiques, les tarifs des transactions des petites marchandises en gros, de 0,23 carat à 0,89 carat, étaient stables au premier trimestre 2019. La stabilité des prix est un équilibre entre une demande moins importante que prévue et des tarifs fermes des producteurs de HPHT chinois. La seule exception notable figurait dans la gamme inférieure, en couleurs J-M et puretés SI1-I. Leurs prix ont perdu de 6 % à 11 % entre le 4e trimestre 2018 et le premier trimestre 2019.

Les fabricants tendent à produire des marchandises HPHT plus grosses, dans le but d’obtenir des articles moins chers. Au premier trimestre, cela a entraîné une offre croissante de HPHT de 0,90 carat à 0,99 carat, au détriment des CVD. Par la suite, cela a provoqué une baisse de 7,4 % des prix de gros moyens des 0,90 carat à 0,99 carat.

Le schéma est devenu récurrent l’année dernière. La technologie HPHT continue de s’améliorer et les producteurs fabriquent du brut HPHT plus gros. Ces gammes de synthétiques connaissent ensuite une baisse de prix. Notons que ces tendances en termes de technologies et de prix devraient se maintenir à court ou moyen terme et impacter les grosseurs supérieures.

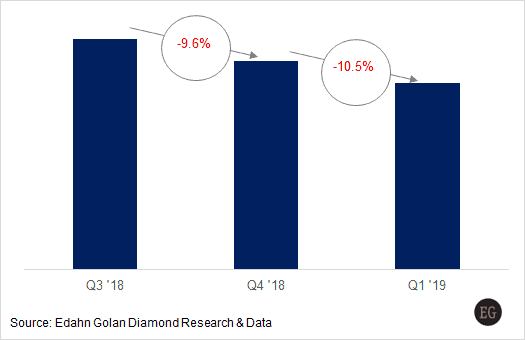

Des stocks excédentaires menant à un recul des prix

La combinaison entre une hausse de l’offre et une demande inférieure aux attentes a laissé de gros stocks aux négociants, notamment dans les 1 carat et plus. En ce qui concerne ces marchandises, qui restent principalement des CVD, les excès de stocks ont eu une forte influence sur les prix. Dans l’ensemble, les prix des synthétiques de 1 carat ont chuté de 20,3 % en moyenne en glissement trimestriel. Les prix de gros des 1,5 carat ont perdu 15,8 % sur la période. Les 2 carats ont baissé de 9 %.

Évolution des prix dans les transactions des synthétiques en gros (%) :

du 4e trim. 2018 au 1ertrim. 2019

Il est intéressant de noter la tendance émergente d’une demande croissante pour les articles supérieurs. Conséquence : davantage de négociants proposent des synthétiques Triple Excellent. Par ailleurs, les marchandises de couleur et pureté les plus élevées obtenaient des prix supérieurs au 1er trimestre par rapport au 4e trimestre 2018. En revanche, les prix des marchandises ayant les couleurs et puretés les plus basses ont été divisés par deux.

Enfin, par rapport aux prix des transactions de gros des diamants naturels, les prix des synthétiques sont en moyenne de 65 % à 84 % inférieurs, en fonction de la grosseur, de la couleur et de la pureté.