Quels sont les volumes de diamants vendus chaque année par les détaillants de bijoux spécialisés aux États-Unis ? Existe-t-il des niches pour des articles qui perdent de leur attrait ? Combien de marchandises de laboratoire vend-on vraiment ? Et surtout, quels sont les profils et les tendances des ventes ?[:]

L’un des plus gros problèmes de l’industrie diamantaire, notamment dans le secteur de la fabrication, est l’absence de données impartiales et détaillées sur les habitudes d’achat des consommateurs. Il est pourtant essentiel de combler le fossé entre les informations que laissent échapper les détaillants lors de discussions informelles (et les indices que constituent leurs achats) et ce que les consommateurs achètent réellement.

Quels diamants les consommateurs américains achètent-ils aujourd’hui ?

Aperçu du marché

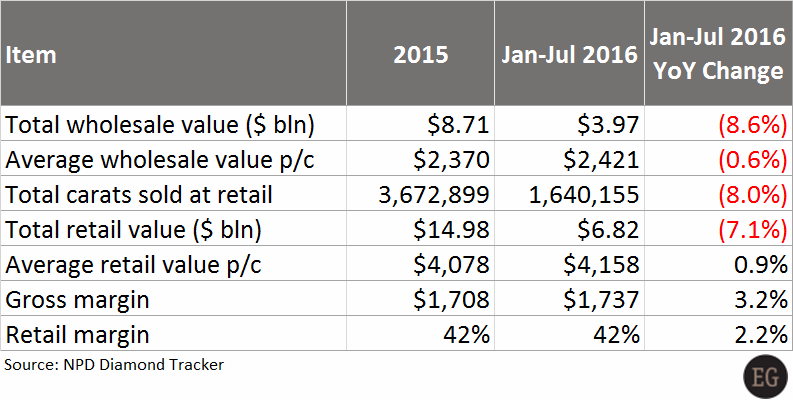

Selon des données recueillies auprès de quasiment 4 000 joailliers spécialisés aux États-Unis par NPD, cabinet de recherche de mesures sur la vente de détail, en 2015, la valeur totale des ventes de diamants taillés naturels par les détaillants de bijoux spécialisés aux États-Unis était de 14,98 milliards de dollars. Ces détaillants ont vendu 3,67 millions de carats de diamants, pour une valeur moyenne de 4 078 dollars par carat. Le coût total des diamants taillés achetés par les détaillants de bijoux spécialisés américains était de 8,71 milliards de dollars, soit en moyenne 2 370 dollars/ct. La marge moyenne à la vente au détail était de 42 %.

Lorsque l’on compare les échanges pendant les sept premiers mois de 2016 à la période janvier-juillet de 2015, nous voyons que le coût total des marchandises achetées par les détaillants a perdu 8,6 %, à 3,97 milliards de dollars, et que la valeur moyenne des achats de gros a reculé de 0,6 %, à 2 421 dollars/ct.

Parallèlement, la valeur totale des ventes de taillé a baissé de 7,1 % et le volume a perdu 8 %, à 1,64 million de carats. Parmi toutes ces baisses, il existe cependant une catégorie qui a connu une hausse : la valeur moyenne par carat des diamants vendus par les détaillants a augmenté de près de 1 %. Je pense que cette hausse est due en premier lieu à un décalage entre la part des petites marchandises et celle des grosses. La baisse du volume des ventes de petites marchandises, de moins de 0,90 carat, par rapport aux grosses est très notable (pour en savoir plus sur ce sujet, voir ici).

La deuxième raison de la hausse du prix moyen des marchandises est que les détaillants ont engagé des mesures pour récupérer une partie des revenus perdus en raison du recul des ventes de diamants. Les grossistes n’ont pas obtenu leur part du gâteau, les détaillants ont tout gardé pour eux.

Tailles et grosseurs, de légers changements dans les préférences des consommateurs

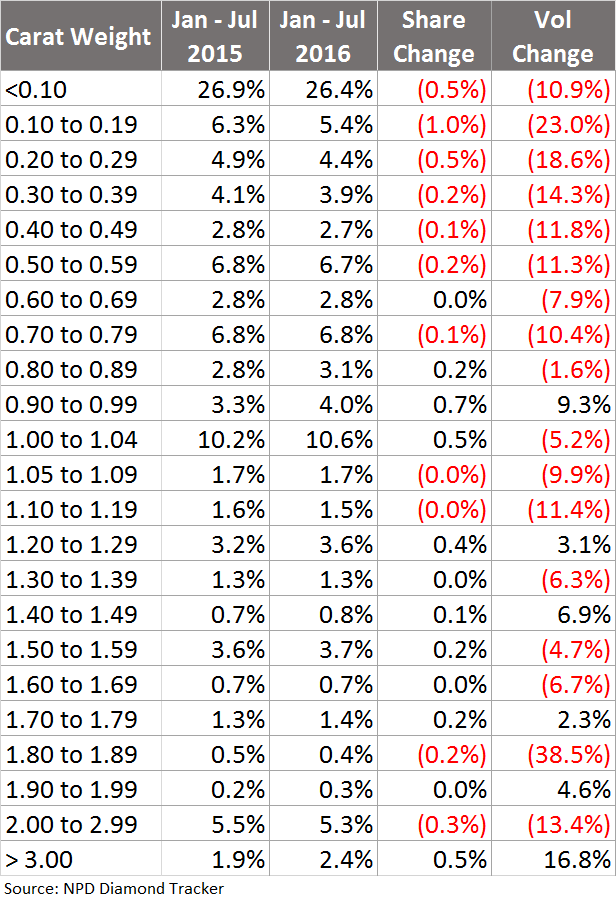

Les rondes sont les diamants les plus appréciés des consommateurs. Elles représentent plus de 71 % de tous les diamants vendus. Viennent ensuite les tailles princesses, puis, loin derrière, les ovales et les coussins. Ensemble, ces quatre tailles représentent environ 92 % des diamants vendus aux États-Unis par les joailliers spécialisés. Toutes les autres tailles ne représentent ensemble que 8 % environ des ventes par nombre d’unités.

Bien qu’elles arrivent en deuxième position, la demande de princesses a baissé au cours des sept premiers mois de 2016, perdant 1 % sur la part du total et 9,7 % en volume (mesuré en carats). La part des rondes a augmenté de 0,5 % mais leur volume a perdu 2,3 %.

En glissement annuel, les ventes de marchandises de moins de 0,90 carat ont perdu 1,6 %, à 23 % pour les sept premiers mois de 2016. Dans le même temps, nous constatons des poches de croissance : les marchandises de 0,90 à 0,99 carat, de 1,40 à 1,49 carat et de 1,90 à 1,99 carat ont toutes augmenté de façon significative. Cela indique une tendance intéressante : elles sont toutes à peine inférieures aux grosseurs de rondes populaires (1,00 carat, 1,50 carat et 2,00 carats). De ce fait, ce sont des grosseurs pour lesquelles le prix par carat bondit. Il semblerait que les consommateurs américains tentent d’économiser en préférant des diamants ayant l’apparence de pierres de 1 carat, 1,5 carat et 2 carats mais qui coûtent moins cher.

Les diamants de marque prennent de l’importance

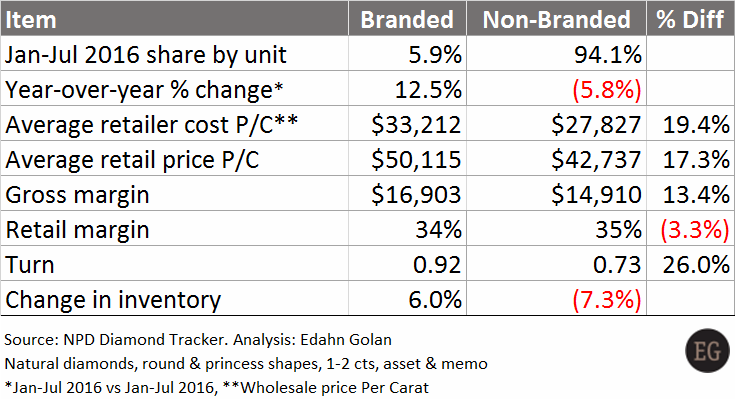

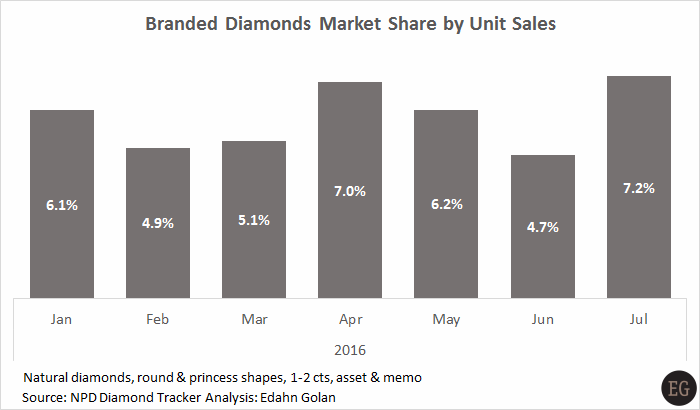

Lentement, par à-coups mais sans interruption, le nombre de diamants de marque achetés par les consommateurs augmente depuis quelques années. Avec moins de 5 % du total des diamants vendus par les détaillants spécialisés en janvier 2015 et plus de 7 % ces derniers mois, on constate une préférence accrue des consommateurs pour cette catégorie.

Au cours des sept premiers mois de 2016, la part des diamants de marque a chuté sous la barre des 5 % deux fois seulement. Toutefois, elle a aussi dépassé le niveau des 7 % deux fois pendant la période, une chose qui n’est arrivée qu’une seule fois dans toute l’année 2015.

Même s’ils n’ont atteint en moyenne que 6 % des ventes entre janvier et juillet 2016, les diamants de marque devraient obtenir une part croissante car ils représentent une catégorie susceptible d’obtenir des marges brutes plus importantes pour les détaillants et sont de plus en plus demandés par les consommateurs.

Entre janvier et juillet 2016, les ventes de bijoux de marque ont connu une augmentation de plus de 12 %, tandis que les ventes de diamants sans marque ont perdu près de 6 %.

Du point de vue des détaillants, il s’agit d’une forte opportunité d’améliorer les ventes à une époque où l’on craint que les achats des 25-35 ans ne diminuent. On voit de plus en plus que, si elle hésite à propos d’un achat, la génération Y se tournera vers une marque, même si elle est désabusée par le marketing. En outre, le fait que des sociétés comme Signet remettent l’accent sur le marketing améliore la reconnaissance des marques et l’intérêt de plusieurs générations de consommateurs pour les bijoux en diamants.

Bien que la marge moyenne au détail soit plus réduite pour les diamants de marque, elle est pourtant meilleure dans certaines catégories. Le plus important est peut-être que la rotation des diamants de marque est bien plus rapide, de 13 mois contre 16 mois pour les diamants sans marque, par exemple pour des rondes et des princesses naturelles, de 1 à 2 carats, achetées ou en consignation.

Par conséquent, même avec l’impact d’une baisse des marges de détail par carat, si un détaillant devait acheter pour 1 million de dollars de diamants de marque et 1 million de dollars de diamants sans marque ayant ces mêmes caractéristiques, la marge brute sur les diamants de marque serait de 19 % de plus par an.

À l’évidence, un détaillant avisé devrait préférer les diamants de marque et il n’est donc pas surprenant que les détaillants augmentent leurs stocks d’articles de marque aux dépens d’articles sans marque, en hausse de 6 % en juillet par rapport à janvier.

Part de marché en hausse pour les diamants de laboratoire

On peut ergoter sur la présence croissante des marchandises de laboratoire sur le marché, le marketing, les problèmes de déclaration, ce qui les différencie des diamants naturels pour mieux définir leur place et même l’implication que doit ou non avoir la filière des diamants traditionnels dans le commerce des diamants de laboratoire. L’idée qui prévaut chez de nombreux négociants, c’est qu’il faut faire barrage à tout prix à ce que l’on appelle les « synthétiques ». Pourtant, le mouvement est déjà en marche.

Aujourd’hui, les consommateurs connaissent les pierres de laboratoire et de plus en plus de producteurs en fabriquent. L’année dernière, il est devenu évident que toujours plus de détaillants américains, au départ absolument opposés aux diamants de laboratoire, avaient changé d’avis et cherchaient aujourd’hui à satisfaire les goûts de leurs clients. Ce qui fait naître des interrogations : quel intérêt portent les consommateurs américains aux diamants de laboratoire et surtout, combien de ces marchandises achètent-ils réellement et combien cela représente-t-il sur le total des ventes ?

[two_third]

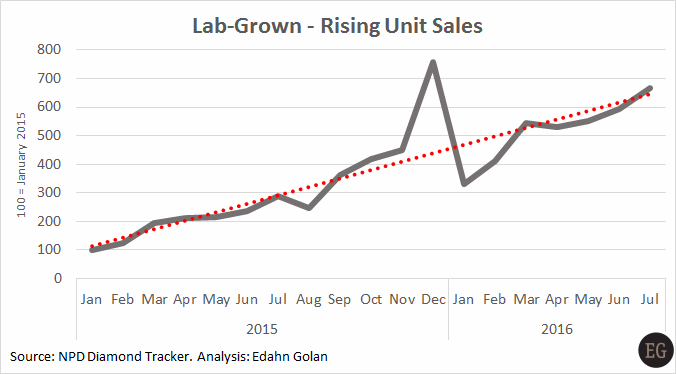

En 2015, les achats de diamants de laboratoire ont fortement augmenté. Les ventes d’unités (le nombre d’articles vendus) ont augmenté de 230 % entre janvier 2015 et janvier 2016. Au cours du premier semestre 2016, elles ont progressé de 80 % supplémentaires. En juillet, les consommateurs ont acheté le double du nombre d’articles vendus en janvier 2016. En août, la tendance à la hausse n’a fait que se poursuivre.

Les graphiques montrent une chose qui peut être trompeuse. Les ventes de diamants sont cycliques. Une hausse en décembre traduit la demande globale des fêtes, pas nécessairement un regain d’intérêt pour les diamants de laboratoire. Pour l’activité des diamants naturels, il est important de savoir combien la niche des diamants de laboratoire peut être cannibale.

[/two_third][one_third_last]

« En 2015, les achats de diamants de laboratoire ont fortement augmenté. Les ventes d’unités (le nombre d’articles vendus) ont augmenté de 230 % entre janvier 2015 et janvier 2016. Au cours du premier semestre 2016, elles ont progressé de 80 % supplémentaires. »

[/one_third_last]

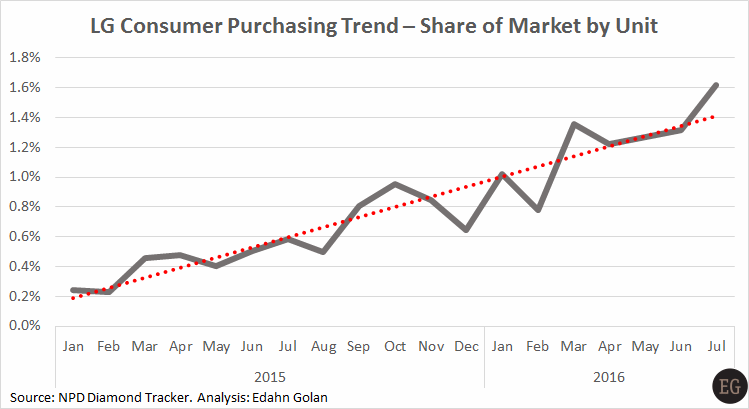

La demande des consommateurs n’était que très limitée au début. En janvier 2015, les ventes de marchandises de laboratoire représentaient moins de 0,25 % du total des ventes des diamants et diamants sertis par les détaillants de bijoux spécialisés aux États-Unis. Toutefois, à mesure que les mois passaient, la part de ces articles a augmenté dans les achats des consommateurs.

En janvier 2016, la part de marché a quadruplé et, pour la première fois, elle a dépassé le niveau des 1 %. La tendance à la hausse s’est poursuivie. En juillet de cette année, la part de marché des marchandises de laboratoire a dépassé les 1,6 %. D’après les tendances d’août, il est raisonnable de penser que la part de marché doublera de nouveau avant la fin de l’année.

On peut noter qu’en février, mai, novembre et décembre, périodes de fêtes « romantiques » (Saint-Valentin, Fête des Mères et fêtes de fin d’année) qui stimulent les ventes de diamants, les consommateurs ont acheté relativement moins de marchandises de laboratoire. Peut-être les considèrent-ils moins romantiques.

Cette analyse s’appuie sur une présentation donnée la semaine du 20 octobre 2016 à la Bharat Diamond Bourse de Mumbai, au nom de NPD, un cabinet de recherche sur les mesures de la vente au détail qui recueille des données auprès des détaillants de bijoux spécialisés à propos des performances réelles des diamants.