À quoi le marché peut-il s’attendre avec l’acquisition par Harry Winston Diamonds de la branche diamant de BHP Billiton ? De prime abord, un minier canadien, bien établi et expérimenté, disposant d’une activité de vente de bijoux en diamants à la fois haut de gamme et florissante, élargit ses perspectives d’exploitation minière, renforçant ainsi sa position en accord avec sa philosophie de consolidation verticale. Mais, en y regardant de plus près, cette opération dévoile un tableau bien plus complexe et soulève un certain nombre de questions majeures.[:]

[one_half]

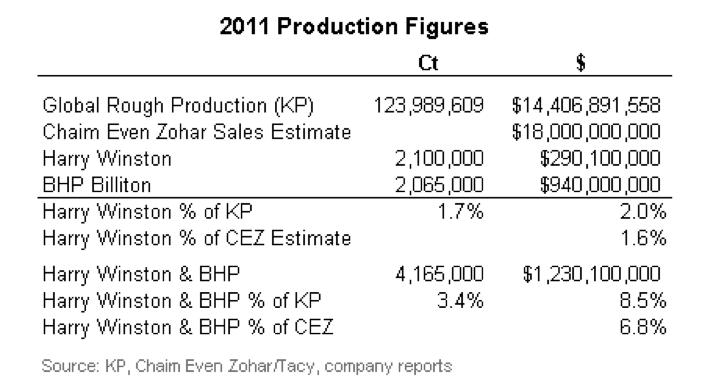

Harry Winston possède déjà 40 % d’intérêts dans la mine de Diavik au Canada. En 2011, si on se base sur les chiffres du Kimberley Process, il a vendu 2,1 millions de carats pour une valeur de 290,1 millions de $, soit environ 1,7 % de la production mondiale de diamant.

En valeur, comparé aux 14,4 millions de dollars de la production globale (un chiffre bien en-dessous de ce que les miniers demandent à leurs clients), Harry Winston a vendu juste 2 % de l’offre au marché. Si on compare ces chiffres à l’estimation, faite par Chaim Even-Zohar, de 18 milliards de dollars de ventes cumulées des miniers à destination de l’industrie en 2011, Harry Winston a vendu 1,6 % de l’offre globale.

Si l’on rajoute à cela les revenus et la production de la mine d’Ekati de BHP Billiton en 2011, ce sont 4,165 millions de carats qui ont été fournis en 2011, puis vendus pour 1,23 milliards de dollars, soit 3,4 % de la production globale et 6,8 % des ventes de mines à l’industrie.

Ceci améliore clairement la place d’Harry Winston sur le marché, le hissant à la position de quatrième plus important minier en volume (derrière De Beers, Alrosa et Rio Tinto), et de troisième plus gros minier en valeur, devant Rio Tinto.

[lightbox link= »# »] [/lightbox]

[/lightbox]

La surprise

L’annonce de l’achat de la branche diamant de BHP Billiton par Harry Winston a quelque peu surpris les initiés du monde du diamant. Certes, Harry Winston était connu comme candidat majeur depuis longtemps ; cependant, le canadien s’appuyant lourdement sur des crédits bancaires, nul ne s’attendait à ce qu’il trouve les crédits supplémentaires nécessaires à la réalisation de cet achat.

Au cours de l’année passée, son PDG, Robert Gannicott, aurait effectué plusieurs voyages outre-Atlantique pour trouver des appuis financiers. Des bruits de couloir ont aussi rapporté la possible vente de la division commerce de détail. Cela aurait généré les sommes nécessaires à l’achat, mais déstructuré la consolidation verticale, transformant ainsi Harry Winston en simple minier ne disposant pas de moyens pour vendre ses pierres, dévalorisant également toutes les données de vente au détail, sans parler de la valeur de la marque.

Un second point surprenant est le prix : 400 millions de dollars pour la Zone Noyau, où la mine et les autres cheminées de kimberlite autorisées se trouvent, plus encore 100 millions de dollars pour la Zone Tampon, une zone adjacente contenant des cheminées de kimberlite non exploitées. C’est bien en-dessous des 800 millions de dollars auxquels BHP aurait commencé les négociations.

[/one_half]

[one_half_last]

Encore plus surprenant, il semblerait qu’un autre enchérisseur aurait fait une offre plus élevée. Quoi qu’il se soit passé, dans les derniers stades de la négociation, Harry Winston a réussi à reprendre la main.

Une liste de problèmes

Il y a une différence majeure entre Harry Winston et les grandes compagnies diamantaires mentionnées ci-avant. D’abord, Harry Winston n’a aucune expérience du minage. Il reçoit, ses 40 % de parts de production, de la mine de Diavik. Il va donc lui falloir apprendre à manager cette activité par lui-même.

Plus important, il va lui falloir définir un modèle de vente. Le canal de vente principal d’Harry Winston est composé de ses clients sous contrat. BHP, d’un autre côté, met toute sa production aux enchères. Dans l’ensemble, le système d’enchères a bien marché pour BHP. Mais est-ce que mettre aux enchères 4 millions de carats chaque année sera bénéfique au marché ? De nombreux fabricants s’inquiètent de voir ces enchères amener une inflation et une offre instable.

La réputation pose égalemant problème. Depuis un certain nombre d’années, il se murmure que les enchères de BHP sont « traficotées » par des accords entre les acheteurs, qui s’accorderaient par avance sur les achats des marchandises et leur valeur.

Si cela s’avère vrai, Harry Winston va devoir démêler ce souci le plus vite possible, surtout s’il veut maximiser son retour sur investissement.

S’il veut en rester au modèle de la demande contractuelle, il va lui falloir améliorer ses relations avec ses clients, qui ronchonnent régulièrement sur les relations interpersonnelles avec l’entreprise. Harry Winston devra construire un système de ventes plus efficace, plus intelligent et moins agressif, incluant des recherches et des analyses du prix des marchandises polies.

Si la vente se fait – les propriétaires de 20 % d’Ekati, Chuck Filpe et Stu Blussen ont un droit de préemption d’achat des 80 % de la mine de BHP au prix négocié – Harry Winston dispose d’une opportunité en or pour accélérer ses opérations. Selon la façon dont Harry Winston gèrera le process, cette consolidation de la production de brut pourra avoir des effets bénéfiques ou négatifs pour l’industrie.

Plus important encore, avec une telle dette, l’entreprise devra maintenir une haute profitabilité et garder ses actions en bonne santé – difficile dans un marché où le prix du brut tend à baisser et les coûts de production à augmenter, amenant des diminutions de marges. Si Harry Winston n’arrive pas à atteindre ce but, ses dirigeants pourraient se heurter à l’impatience des actionnaires, encourrant ainsi des changements rapides dans le genre de ceux dont Cynthia Carroll pourrait leur parler à loisir.

[/one_half_last]